クレジットカード作り方は?クレジットカードを作りたいとき作成に必要なものは?

クレジットカードの作り方は簡単?visaカード(ビザカード)・jcbカードはどこで作れる?

クレジットカード作るにはどこで作る?必要情報は?クレカやビザカードの作り方のコツが知りたい。

クレジットカードを作る方法やクレジットカード入手方法は?銀行でクレジットカードを作るだけでいい?

クレジットカードvisa作り方は?クレジットカード申し込み方法を教えて

クレジットカードの作り方は誰かが教えてくれるわけではないので、初めての方の中には作り方がわらからない人もいるでしょう。

一般的にはオンライン上から簡単に申し込めますが、未成年、学生、専業主婦・主夫など、発行する人によって用意するものや手順が若干異なります。

この記事では、クレジットカードを作るにあたり用意すべきものと、申し込みの一連の流れ、そして初めての方にピッタリな年会費無料のお得なクレジットカードも紹介します。

| カード名 | JCB CARD W | 楽天カード | 三井住友カード(NL) |

| おすすめポイント | ・年会費が永年無料 ・セキュリティに強いナンバーレスカードを作成可能 ・JCBの一般的なカードよりポイント還元率が2倍 | ・年会費が永年無料 ・100円で1ポイント貯まる ・ポイントが貯まる、使えるお店が豊富 | ・年会費が永年無料 ・対象のコンビニや飲食店で最大5%のポイント還元 ・カード番号の記載がないから安心安全 |

| 申込資格 | 18歳以上39歳以下(高校生は作成不可) | 満18歳以上(高校生は作成不可) | 満18歳以上 |

| 年会費 | 無料 | 無料 | 無料 |

| ポイント還元率 | 1.0% | 1.0% | 0.5%~ |

| 国際ブランド | JCB | VISA、MasterCard、JCB、アメリカンエキスプレス | VISA、MasterCard |

| 保険 | 海外旅行保険(最高2,000万円)、ショッピング保険(海外で最高100万円) | カード盗難保険、海外旅行保険(最高2,000万円) | 海外旅行保険(最高2,000万円) |

| 公式サイト | https://www.jcb.co.jp/ordercard/kojin_card/os_card_w2.html | https://www.rakuten-card.co.jp/ | https://www.smbc-card.com/nyukai/card/numberless.jsp |

初めての方でもスムーズにお得なクレジットカードを発行できるように、わかりやすく解説しているので参考にしてください。

※記載料金は補足がない限り、すべて税込価格です。

目次

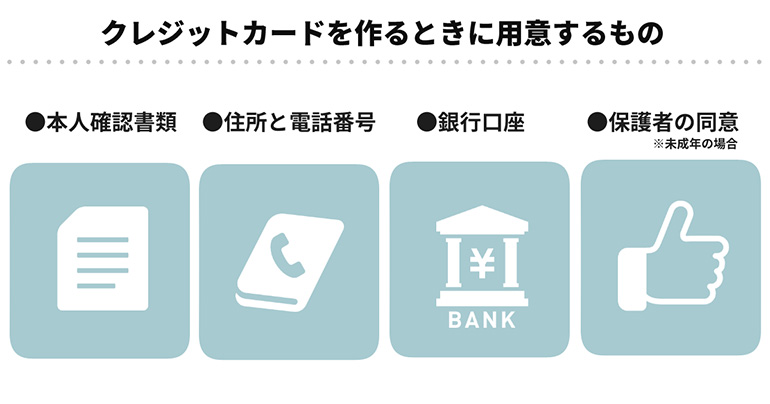

クレジットカードを作るときに用意するもの

まずはクレジットカードを発行するにあたり必要な以下のものを紹介します。

- 本人確認書類

- 住所と電話番号

- 銀行口座

- 未成年の場合は保護者の同意

それぞれについて、具体的な内容を紹介します。

本人確認書類

クレジットカードを発行するにあたり、本人確認書類が必要なります。

基本的には名前、生年月日、現住所が確認できる下記のような本人確認書類を2点提出する必要があります。

- 運転免許証

- 各種健康保険証

- パスポート

- 在留カード・特別永住者証明書等

- マイナンバー(個人番号)カード

- 住民票の写し(発効日から6ヵ月以内のもの)

なお、2020年2月4日以降に発行されたパスポートは、緊急連絡先のみの記載のため、本人確認書類として認められないことに注意しましょう。

また、申告する住所と本人確認書類に記載されている住所が異なる場合は、加えて下記のような書類の提出が必要になります。

- 公共料金の領収書

- 国税または地方税の領収書

- 納税証明書社会保険料の領収書

なお、本人確認書類として認められるものは、カード会社によって異なることがあるため、事前に公式サイトなどで確認しておきましょう。

住所と電話番号

申し込み時にはカードの届け先としての住所入力や、連絡先として電話番号の入力が必要になります。電話番号は固定電話・携帯電話のどちらでも問題ありません。

なお、提出する本人確認書類に記載されている住所と、申し込み時に申告する住所が異なる場合は以下の追加書類の提出を求められるのが一般的です。

- 公共料金の領収書

- 国税または地方税の領収書

- 納税証明書社会保険料の領収書

上記の書類は発行日から6ヵ月以内のものを用意しておきましょう。

銀行口座

クレジットカードの利用分を引き落とすための銀行口座が必要です。

口座登録にあたって口座番号や金融機関の登録が求められるため、クレジットカードを申し込む際は手元にキャッシュカードや口座手帳を用意しておきましょう。

未成年の場合は保護者の同意

クレジットカードはカードランクにもよりますが、一般的に満18歳以上(高校生を除く)の方が申し込むことができます。

しかし、未成年の場合は本人に収入がある場合でも保護者の同意が必要になります。同意確認の方法は書面や電話で行われるのが一般的です。

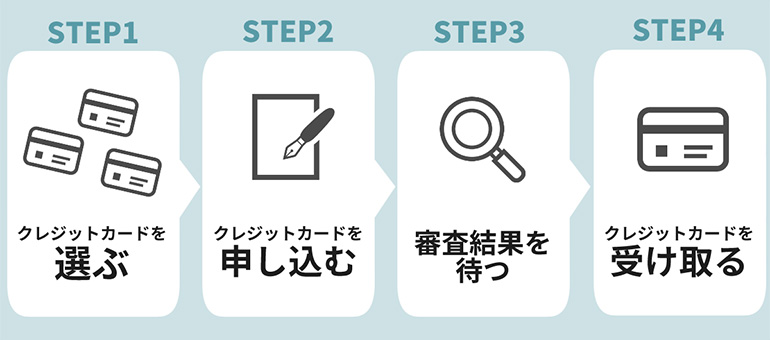

クレジットカードの作り方の具体的な流れ

クレジットカードの作り方の流れは以下のとおりです。

- クレジットカードを選ぶ

- クレジットカードに申し込む

- 審査結果を待つ

- クレジットカードを受け取る

各ステップについて、ひとつずつ紹介します。

クレジットカードを選ぶ

まずはさまざまな種類の中から、自分が発行したいクレジットカードを選びましょう。

ただし、クレジットカードの中には20歳以上限定や、30歳以上限定など特定の条件を満たしいていないと申し込めないものもあるので、発行したいカードの申し込み条件は事前に確認しておきましょう。

クレジットカードに申し込む

発行したいクレジットカードが決まったら、申込手続きを始めましょう。

クレジットカードの申込方法には、以下のような種類があります。

- オンラインで申し込む

- 店頭で申し込む

- 郵送で申し込む

- 電話で申し込む

上記のうち、スムーズに申し込む方法としてはオンラインからの申し込みが一般的です。

インターネット環境があればパソコンやスマホから申し込むことができます。

一方で、電話や書類郵送などの場合、書類の郵送にかかる手間や時間が発生します。

また、オンライン申し込みではお得な入会キャンペーンが開催されていることも多いので、特別な理由がないのであればオンラインからの申し込みがおすすめです。

審査結果を待つ

申込手続きを済ませると、申告内容や信用情報に基づいて審査がおこなわれます。

審査に関する具体的な基準は公表されていませんが、申告内容からは、申込者の年齢や年収、職業、家族構成などから支払能力が審査されることが一般的です。

一方、信用情報とはクレジットやローンの契約や申し込みに関する、信用情報機関と呼ばれる第三者機関に保存されている情報のことを指します。

たとえば、過去にクレジットカードやローンの支払遅延などを起こしていると信用情報として登録されます。

この場合、信用情報確認の際にチェックされ審査落ちしやすくなるので注意しましょう。

クレジットカードを受け取る

審査に通過すると、指定された受取先住所にクレジットカードが郵送されます。

基本的にクレジットカードは簡易書留で郵送されるため、受取人が不在だった場合は不在通知票が投函されます。

受け取れなかった場合は不在通知票に従って再配達を手配しましょう。

クレジットカードを受け取った場合、その当日からカードを利用できるようになります。

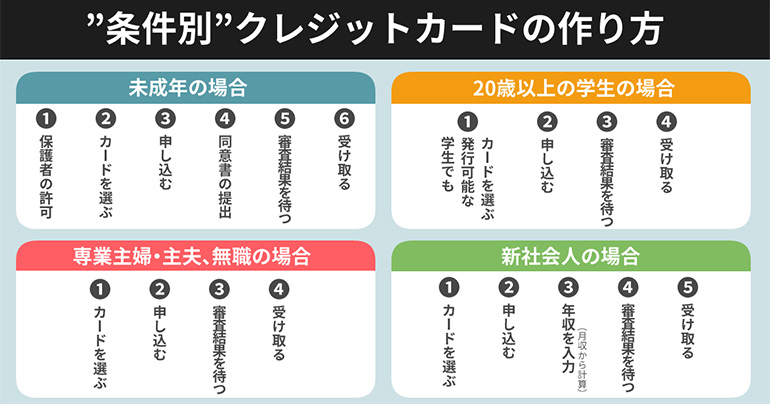

【条件別】クレジットカードの作り方

ここまでクレジットカードの作り方の流れを紹介してきましたが、下記のような方は一般の申し込みとは別に各種注意点があります。

- 未成年

- 20歳以上の学生

- 専業主婦・主夫・無職

- 新社会人

それぞれの状況に合わせた注意点と、クレジットカード作成の一連の流れを紹介します。

未成年の場合

一般的なクレジットカードは満18歳以上(高校生を除く)の方であれば発行できますが、未成年の場合は保護者の同意が必要になります。

このことを踏まえてクレジットカードを作る一連の流れを紹介すると以下のとおりです。

- 保護者にクレジットカードを作る許可をもらう

- クレジットカードを選ぶ

- クレジットカードに申し込む

- 保護者の同意書を提出する

- 審査結果を待つ

- クレジットカードを受け取る

クレジットカード会社によっては、保護者に電話がかかってくる場合もあります。基本的には同意書による確認もしくは電話による保護者への確認のどちらか、あるいは両方がおこなわれます。

20歳以上の学生の場合

クレジットカードは一部のカード除き、学生でも申し込むことができます。

20歳以上であれば学生であっても保護者の同意は必要ありません。アルバイトによる収入がある場合は一般的なカードに申し込むことができます。

一方で学生の場合、無収入でも親から何かしらの支援を受けているなどと判断され、カードの発行が認められることがあります。

より確実に発行したい場合は、学生向けクレジットカードを選びましょう。

申し込みの流れは発行条件が学生に合うカードを選ぶ以外は、一般的な流れと同じです。

- 学生でも発行できるクレジットカードを選ぶ

- クレジットカードに申し込む

- 審査結果を待つ

- クレジットカードを受け取る

専業主婦・主夫、無職の場合

仕事をしていない専業主婦・主夫、無職の方でも、下記に該当する場合はクレジットカードを発行できます。

- 扶養者に収入がある

- 学生である

- 家族カードを発行できるカードを持っている家族がいる

専業主婦・主夫などの場合、扶養してくれている家族に収入があれば、申し込み時に扶養者の年収などを入力することでクレジットカードを発行できる可能性があります。

また、確実に発行したいのであれば、すでにクレジットカードを発行している家族の家族カード会員になることです。家族カードは本会員の信用をもとに発行されるため、無職であってもクレジットカードを持つことができます。

自分で発行する場合の流れは下記のとおりで、申し込みの段階で扶養者の年収を入力する点が一般的手順と異なります。

- クレジットカードを選ぶ

- クレジットカードに申し込む

- 年収は扶養者の年収を入力する

- 審査結果を待つ

- クレジットカードを受け取る

新社会人の場合

新社会人として安定した収入があれば、一般的なクレジットカードに申し込むことができます。しかし、まだ入社したばかりで年収がわからない方もいるでしょう。

年収がわからない場合は、ひと月の給料の総額×12ヶ月で申請しましょう。年収とは1年間の総支給額のことを指すため、計算の際も手取りではなく1ヵ月の総支給額で計算しましょう。

クレジットカードを作る際の流れは、年収をあらかじめ計算しておくこと以外は一般的な流れとかわりません。

- クレジットカードを選ぶ

- クレジットカードに申し込む

- 月給から計算した年収を入力する

- 審査結果を待つ

- クレジットカードを受け取る

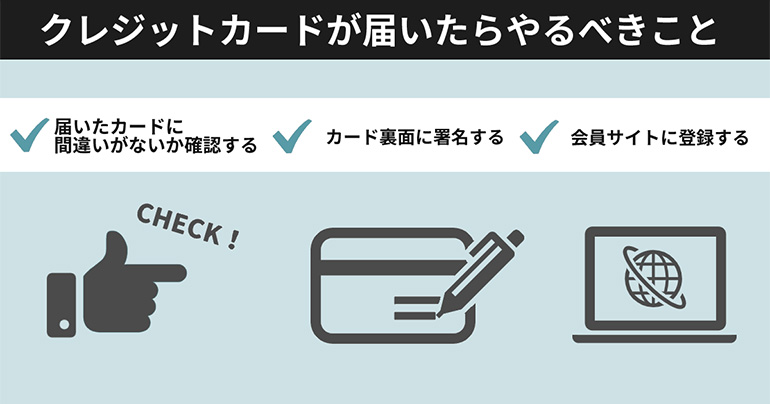

クレジットカードが届いたらやるべきこと

クレジットカードが届いたら、そのカードは当日からすぐに使うことができます。

しかし、届いたらまず下記の3つのことをおこないましょう。

- 届いたカードに間違いがないか確認する

- カード裏面に署名する

- 会員サイトに登録する

上記の点について、ひとつずつ紹介します。

届いたカードに間違いがないか確認する

クレジットカードが届いたら申請した内容と間違いがないかを確認しましょう。

- カードの種類

- カードの名義

- 契約内容(キャッシングの有無など)

たとえば、クレジットカードの券面にローマ字で記載されている名義が違っていたら、後のトラブルの原因となる可能性があります。届いたカードに何か問題・間違いがある場合は、裏面のインフォメーションセンターへ問い合わせてすぐに解決しましょう。

カード裏面に署名する

クレジットカードの裏面にはサイン(署名)する欄が用意されています。

このサインには、クレジットカードを利用する際にお店側がカード所有者の本人かどうかを確認する役割があります。つまり、不正利用防止の目的があるということです。

たとえば、カード決済時にレシートにサインを求められることがありますが、カード裏面のサインと異なっている場合、カード払いを拒否されるといったことがあります。

また、不正利用された際にカード裏面にサインがないことが発覚すると、管理不足を理由に損害の補償を受けられない可能性もあります。

サインはローマ字、漢字、ひらがな、カタカナなど、なんでも構いません。ただし、カード利用時に求められるサインとカード裏面のサインは一致させましょう。

会員サイトに登録する

クレジットカードには、一般的に発行者に対して登録無料の会員サイトを用意しています。会員サイトでは利用状況や請求額の確認、各種手続きなどをオンライン上できるため、登録しておくと便利です。カードが届いた際はまず会員サイトに登録・ログインしておきましょう。

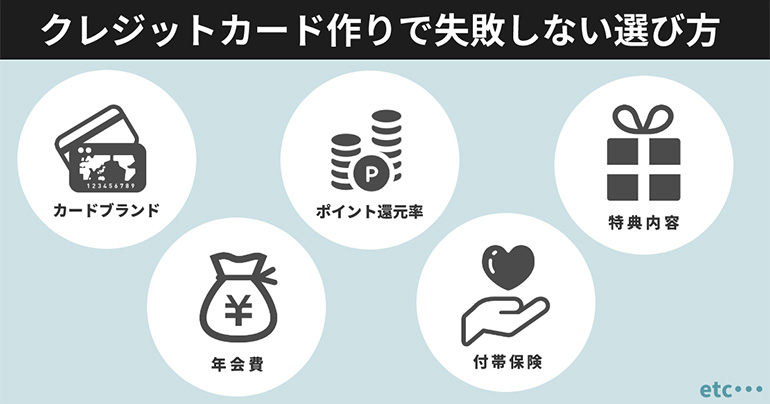

クレジットカード作りで失敗しない選び方

クレジットカードにはさまざまな種類があるため、どれにすればいいのか迷ってしまうこともあるでしょう。カード選びの基準としては以下のようなものがあります。

- カードブランド

- ポイント還元率

- 特典内容

- 年会費

- セキュリティや補償サービス

- 付帯保険

- 利用限度額

- 電子マネー

それぞれのポイントをよく理解してカードを選ぶことで、後悔が少なくなります。

カードブランドはどこにするか

クレジットカードにはカードブランドというものがあります。

発行できるのは5大国際ブランドと呼ばれているカードブランドで、それぞれ下記のような特徴があります。

| カードブランド | 国内シェア率(※) | 特徴 |

|---|---|---|

| VISA | 55% | ・世界シェア率No.1 ・アメリカ方面に加盟店が多い |

| MasterCard | 12% | ・VISAに次ぐ世界シェア率 ・ヨーロッパ圏に加盟店が多い |

| JCB | 30% | ・日本発祥のカードブランド ・アジア圏に加盟店が多い |

| アメリカン・エキスプレス | 2% | ・ステータスが高い ・付帯特典の質が高い |

| ダイナースクラブ | 1%以下 | ・利用金額の制限がない ・特典や保険の質が高い |

店舗ごとに加盟しているカードブランドがあり、たとえばJCBに加盟しているレストランでは、JCBブランドのクレジットカードで支払うことができます。もちろん、複数のカードブランドが使えるお店もたくさんあります。

日本国内であれば、VISA・MasterCard・JCBであれば使えるお店が多いので、初めてカードを発行するのであれば前述の3つの中から選ぶことをおすすめします。

また、カードを2枚発行するのであればカードブランドはそれぞれ違うものを選ぶことをおすすめします。

ポイント還元率はどのくらいか

クレジットカードは利用額に応じて独自のポイントがもらえるサービスがあります。

ポイント還元率はクレジットカードによって異なりますが、一般的には0.5%〜1.0%です。例えば、100円ごとに1ポイント(1円相当)がもらえる場合、そのカードのポイント還元率は1.0%です。

楽天カードでは楽天市場でのポイント還元率がアップするなど、カードによって特定の店舗や、キャンペーンでポイントが多く貯まるケースがあります。

自分がよく利用する店舗でポイントが多く貯まるカードを発行するとお得にクレジットカードを利用できます。

特典内容なにか

クレジットカードには各社さまざまな特典が付帯しています。特典の内容はカードランクによっても変わります。

- レストランでの割引・優待

- ホテルでの割引・優待

- ショッピングモールでの割引・優待

- 空港ラウンジ無料特典

- マイルが貯まる特典

付帯特典はクレジットカードを利用するメリットのひとつなので、自分のライフスタイルに合った付帯特典があるカードを選びましょう。

年会費はいくらか

クレジットカードには年会費があります。年会費の金額はカードによって異なり、中には年会費無料のクレジットカードもあります。

一般的にはゴールドカード、プラチナカードとカードランクが上がるごとに年会費が上がる傾向にあり、年会費が高いクレジットカードほど付帯特典も豪華です。

しかし、特典を利用しないのであれば年会費も無駄になるため、よく考えて選ぶ必要があります。初めてクレジットカード選ぶ方であれば、維持コストがかからない年会費無料のクレジットカードがおすすめです。

セキュリティや補償サービスは充実しているか

クレジットカードは不正利用防止のためにさまざまなセキュリティサービスを提供している場合があります。また、万が一不正利用された際には補償してくれる場合もあります。

たとえば、JCBカードでは以下のような不正利用防止サービスを提供しています。

- 本人認証サービス

- 24時間365日体制の不正検知システム

- セキュリティ向上のためのICチップ搭載カード

- 売上票へのカード番号や有効期限の非表示化

- 紛失・盗難、不正利用に対する損害額補償

最近ではセキュリティサービスが充実しているカード会社も多くなっていますが、安心・安全にカードを使いたい場合は、自分が申し込みを検討しているカードがどのようなサービスを提供しているのかチェックすることも大切です。

付帯保険の内容はどうか

旅行や出張が多い方は付帯保険にも注目しましょう。

クレジットカードには一般的に下記の保険が付帯しています。

| 種類 | 概要 |

|---|---|

| 国内旅行傷害保険 | 国内旅行中の事故や怪我、盗難の際に適用される保険 |

| 海外旅行傷害保険 | 海外旅行中の事故や怪我、盗難の際に適用される保険 |

| ショッピング保険 | 購入した商品が破損・盗難された場合に適用される保険 |

とくに国内・海外旅行でクレジットカードを使うことを目的として発行する方は、旅行保険の付帯の有無は確認しておきましょう。

利用限度額はいくらか

クレジットカードにはそれぞれ利用限度額が定められています。利用限度額とはそのカードが使える金額の上限額のことを指します。

カードごとに最大利用限度額が設定されていることが多く、任意に選べるわけではありません。ゴールドカードやプラチナカードなど最大利用限度額が大きいカードほど、利用限度額も比較的高く設定される可能性が高くなります。

ただし、利用限度額は一般的には審査によって決まり、はじめてクレジットカードを発行する方の場合は低めに設定されることが多い点は理解しておきましょう。

電子マネーは付帯しているか

クレジットカードの中にはSuicaやPASMOのような電子マネーと一体型になっているカードもあります。電子マネーをチャージするとポイントがもらえるなど、独自の特典が付帯していることもあります。

中には、交通機関と提携し、電子マネーに加えて定期券も一体にできるものもあります。

電車やバスなどで通勤・通学する方は、自分が利用している交通機関と提携しているクレジットカードを発行するとお得に利用できる可能性が高くなります。

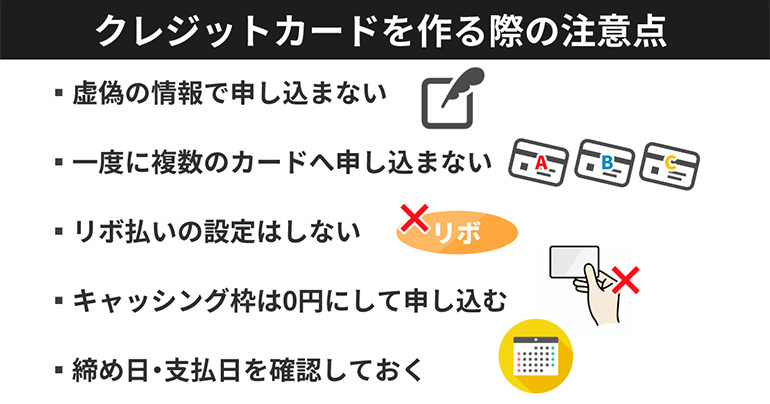

クレジットカードを作る際の注意点

ここまでクレジットカードを作るにあたって必要なものや、作るまでの流れ、選び方を紹介してきました。続いては、クレジットカードを作る際の注意点について以下の5つを紹介します。

- 虚偽の情報で申し込まない

- 一度に複数のカードへ申し込まない

- リボ払いの設定はしない

- キャッシング枠は0円にして申し込む

- 締め日・支払日を確認しておく

上記の内容の中には、審査に通過する可能性を高めるためのポイントもあるため、とくにクレジットカードを初めて発行する方はよくチェックしておきましょう。

虚偽の情報で申し込まない

クレジットカードの審査を通過するために嘘の情報で申し込むのは絶対にやめましょう。

申し込みフォームで入力した各内容については、それぞれ書類などによって事実確認がおこなわれます。そのため虚偽の情報申告は明らかになり、審査落ちの原因になるため嘘の情報で申し込むのはNGです。

一度に複数のカードへ申し込まない

複数のクレジットカードへ同時に申し込むと審査落ちしやすくなるので注意しましょう。

クレジットカードの申込状況は信用情報として記録されています。カード会社は審査の際に申込者の信用情報を照会するため、複数社のカードに申し込んでいると審査の段階で明らかになります。

一度に複数のカードに申し込んでいると「この人はお金に困っているのかも…」という印象になり、審査落ちしやすくなるのでやめておきましょう。複数のカードを発行したい場合は、1〜2ヵ月程度の間隔をあけて申し込むことをおすすめします。

リボ払いの設定はしない

初めてカードを発行する場合、リボ払いを初期設定にしておくことはおすすめしません。

リボ払いとは、利用金額を一定の金額に分けて支払う方法です。たとえば、10万円の商品を1回払いではなく、毎月一定の金額(5,000円ずつなど)に分けて支払うといったことができます。

支払金額を抑えられる便利なサービスですが、利用にあたっては金利によって利息が発生します。リボ払いの仕組みがよくわからず、利息や支払いが積み重なり家計が苦しくなるケースもあります。

申し込み時にリボ払い設定すると、カード利用分が自動的にリボ払いになるので注意しましょう。初めてカードを申し込む場合は設定しないことをおすすめします。

キャッシング枠は0円にして申し込む

初めてカードを発行する場合はキャッシング枠の設定もおすすめしません。

キャッシング枠とは、クレジットカードを使ってコンビニATMから現金を借入れできる金額の枠のことを指します。

緊急でお金が必要になったときには便利ですが、手軽にコンビニなどで現金を引き出せるため、依存してしまうケースもあります。使いすぎを防止するために、初めてカードを発行する方はキャッシング枠を0円にして申し込むことをおすすめします。

また、キャッシング枠を0円にして申し込むと、キャッシング枠設定に伴う返済能力の審査が不要になるため、審査落ちする可能性を下げられます。

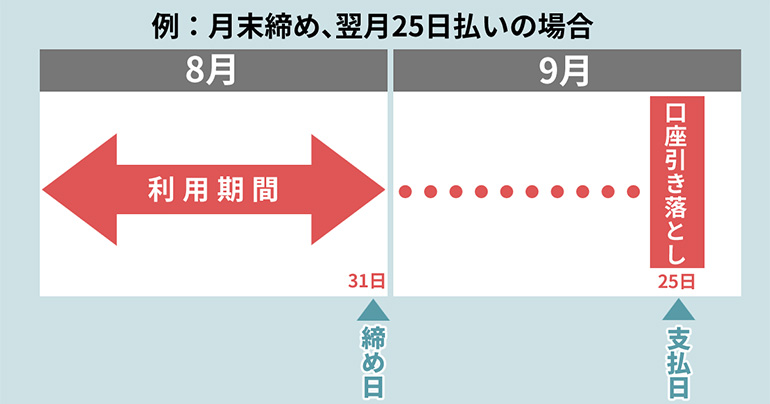

締め日・支払日を確認しておく

クレジットカードには締め日と支払日が設定されています。クレジットカードを利用するにあたり、それぞれを把握しておくことが大切です。

| 用語 | 概要 |

|---|---|

| 締め日 | クレジットカード利用額の集計日 |

| 支払日 | 締め日までの利用額が実際に引き落とされる日 |

たとえば「月末締め・翌月25日払い」のクレジットカードを発行した場合、8月1日〜8月31日までの利用金額は9月25日に口座から引き落とされます。

つまり、商品購入から実際に支払うまでにタイムラグが生じることになり、初めてクレジットカードを使う方は混乱する場合があります。クレジットカードによって締め日、支払日は異なるため、自分が発行したカードの締め日、支払日は確認しておきましょう。

クレジットカード初心者におすすめなカード5選

初めてクレジットカードを発行する方や、クレジットカードに慣れていない方は下記の5枚のクレジットカードをおすすめします。

- JCB CARD W|いつでもポイント2倍!

- 楽天カード|楽天ポイントがザクザク貯まる!

- 三井住友カード(NL)|コンビニでポイント還元率最大5.0%!

- エポスカード |全国1万店舗以上で優待特典!

- イオンカードセレクト|イオングループで高還元!

いずれも年会費無料のカードであるうえ、お得な特典が付帯しているため1枚持っていても損はありません。それぞれのカードの特徴やスペックについて紹介します。

1.JCB CARD W|いつでもポイント2倍!

| カード名 | JCB CARD W |

|---|---|

| 国際ブランド | JCB |

| 申込資格 | ・満18歳以上39歳以下の方(高校生を除く) ・本人または配偶者に安定継続収入のある方 |

| 年会費 | 無料 |

| 家族カード | 無料 |

| ETCカード | 無料 |

| ポイント | 1,000円(税込)で2ポイント |

| 還元率 | 1.0% |

| 有効期限 | 2年 |

| 締め日・支払日 | 締め日:毎月10日 支払日:翌月15日 |

| 国内旅行保険 | – |

| 海外旅行保険 | 最高2,000万円 |

| ショッピング保険 | 海外:最高100万円 |

| 公式サイト | https://www.jcb.co.jp/ordercard/kojin_card/os_card_w2.html |

1枚目はJCBのプロパーカードであるJCB CARD Wです。

JCB CARD Wには下記のような特徴があります。

- 年会費永年無料

- いつでもポイント2倍

- Oki Doki ランド経由の買い物でポイント最大20倍

- 不正利用防止セキュリティが充実

JCB CARD Wは満18以上39歳以下限定で発行できるカードで、JCB一般カードよりもポイント還元率がいつでも2倍という特典が付帯しています。年会費も無料のため、満18歳以上39歳以下の方であればJCB一般カードよりもおすすめです。

JCBカード会員が利用できるOki Doki ランドを経由してショッピングすると、サイトごとに定められた最大20倍のポイントボーナスが獲得できるというメリットもあります。

年会費無料でポイントも貯めやすく、JCBが提供する不正検知システム・本人認証サービスといった不正利用防止のためのセキュリティも充実しているため、初めてクレジットカードを発行する方に強くおすすめできるカードです。

2.楽天カード|楽天ポイントがザクザク貯まる!

| カード名 | 楽天カード |

|---|---|

| 国際ブランド | VISA/MasterCard/JCB/American Express |

| 申込資格 | 満18歳以上の方(高校生を除く) |

| 本会員 | 無料 |

| 家族カード | 無料 |

| ETCカード | 550円 |

| ポイント | 100円で1ポイント |

| 還元率 | 1.0% |

| 有効期限 | 最後にポイントを獲得した月を含めた1年間 |

| 締め日・支払日 | 締め日:毎月末日 支払日:翌月27日 |

| 国内旅行保険 | – |

| 海外旅行保険 | 最高2,000万円 |

| ショッピング保険 | – |

| 公式サイト | https://www.rakuten-card.co.jp/ |

2枚目は、楽天ポイントが貯まりやすい楽天カードです。

- 年会費永年無料

- 楽天市場でいつでもポイント3倍

- ポイント有効期限が実質無期限

- 入会特典ポイントが高額

- 5大国際ブランドのうち4つから選べる

楽天カードは通常100円ごとに1ポイントの楽天ポイントが貯まる還元率1.0%のクレジットカードで、年会費無料のクレジットカードとしては高還元です。

楽天ポイントの通常ポイント有効期限は、最後にポイントを獲得した月を含めた1年間で、ポイントが獲得するごとに有効期限が1年延びます。そのため、定期的にカードを利用する方であれば有効期限は実質無期限といえるでしょう。

楽天カードは楽天市場で利用すると、特典により100円ごとに2ポイントのボーナスポイントが獲得でき、通常ポイントと合わせると合計で100円ごとに3ポイント(還元率3.0%)が貯まってお得です。

高額なポイントが獲得できる入会キャンペーンも定期的に開催しているため、クレジットカードのお得さを実感したい方におすすめです。

3.三井住友カード(NL)|コンビニでポイント還元率最大5.0%!

| カード名 | 三井住友カード(NL) |

|---|---|

| 国際ブランド | VISA/MasterCard |

| 申込資格 | 満18歳以上の方(高校生を除く) |

| 年会費 | 無料 |

| 家族カード | 無料 |

| ETCカード | 初年度:無料2年目以降:550円 ※前年度1回以上のカード利用で翌年度年会費無料 |

| ポイント | 200円(税込)で1ポイント |

| 還元率 | 0.5% |

| 有効期限 | 2年間 |

| 締め日・支払日 | 締め日:毎月15日 支払日:翌月10日 ※毎月月末締め、翌月26日払いも可 |

| 国内旅行保険 | – |

| 海外旅行保険 | 最高2,000万円 |

| ショッピング保険 | – |

| 公式サイト | https://www.smbc-card.com/nyukai/card/numberless.jsp |

3枚目はカードデザインがおしゃれな三井住友カード(NL)です。

三井住友カード(NL)の特徴としては、以下のようなものがあげられます。

- 年会費永年無料

- カード番号記載なしで安全

- コンビニ3社・マクドナルドでポイント還元率最大5.0%

- ポイントUPモール経由の買い物でポイント最大20倍

三井住友カード(NL)の通常ポイント還元率は0.5%(200円ごとに1ポイント)ですが、有名コンビニ3社とマクドナルドでは、ポイント還元率が最大5.0%です。

カードで決済するだけで+2.0%、カードブランドの決済サービスを利用するとさらに+2.5%のポイントが獲得できます。

| 項目 | 内容 |

|---|---|

| 対象店舗 | ・セブンイレブン ・ローソン ・ファミリーマート ・マクドナルド |

| 通常ポイント | 0.5% |

| 対象店舗特典 | +2.0% |

| Visaタッチ決済 MasterCardコンタクトレス利用 | +2.5% |

年会費無料なうえ、券面にカード番号が記載されていないため、他人にカード番号を知られる心配がなく不正利用防止の危険性も少ないカードです。安心かつお得にカードを使いたい方におすすめのクレジットカードです。

4.エポスカード|全国1万店舗以上で優待特典!

| カード名 | エポスカード |

|---|---|

| 国際ブランド | VISA |

| 申込資格 | 満18歳以上の方(高校生を除く) |

| 年会費 | 無料 |

| 家族カード | – |

| ETCカード | 無料 |

| ポイント | ポイントプログラム名 |

| 還元率 | 0.5% |

| 有効期限 | 2年間 |

| 締め日・支払日 | 締め日:毎月4日 支払日:翌月4日 ※毎月27日締め、翌月27日払いも可 |

| 国内旅行保険 | – |

| 海外旅行保険 | 最高2,000万円 |

| ショッピング保険 | – |

| 公式サイト | https://www.eposcard.co.jp/index.html |

4枚目は、即日発行・即日受取可能なエポスカードです。

エポスカードの特徴としては下記のようなものがあります。

- 年会費永年無料

- 全国1万店舗以上で優待特典

- 海外旅行保険が自動付帯

- 最短当日にマイル店頭で受取可能

エポスカードは全国レストラン、カフェ、居酒屋など約1万店舗以上で割引やポイントアップ特典が受けられるカードです。

また、年会費無料のクレジットカードの中では珍しく、海外旅行保険を特典として利用できる点も大きなメリットです。

一般的なカードは、海外旅行時にカード決済で飛行機チケットなどを購入することで旅行保険が適用になる利用付帯ですが、エポスカードはカードを持っているだけで適用になる自動付帯です。

| 項目 | 保険金額 |

|---|---|

| 死亡・後遺障害 | 最高500万円 |

| 傷害治療 | 200万円 |

| 疾病治療 | 270万円 |

| 賠償責任 | 2,000万円 |

| 救援者費用 | 100万円 |

| 携行品損害 (免責3,000円) | 20万円 |

このように、年会費無料かつ優待特典が使えて旅行保険も付帯しているお得なクレジットカードです。

カードは全国のマイル店頭で即日受取も可能なため、急にクレジットカードが必要になった方にもおすすめです。

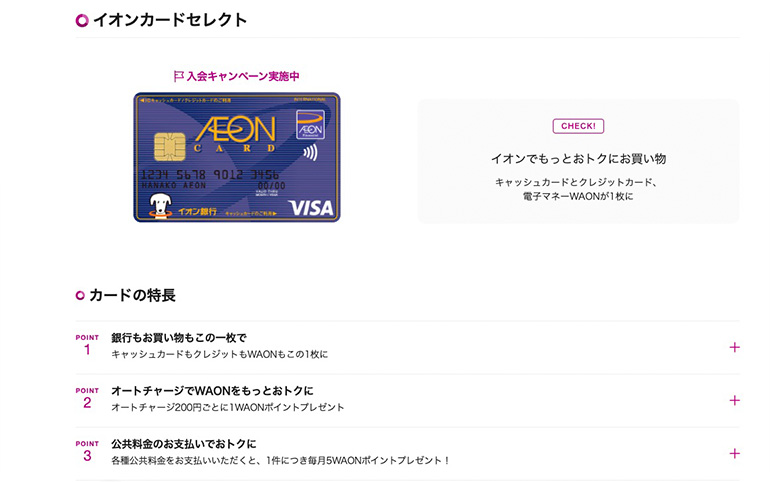

5.イオンカードセレクト|イオングループで高還元!

| カード名 | イオンカード |

|---|---|

| 国際ブランド | VISA/MasterCard/JCB |

| 申込資格 | ・満18歳以上の方(高校生を除く) ・電話連絡可能な方 ※卒業年度の1月1日以降であれば高校生でも可 |

| 年会費 | 無料 |

| 家族カード | 無料 |

| ETCカード | 無料 |

| ポイント | 200円(税込)で1ポイント |

| 還元率 | 0.5% |

| 有効期限 | 最大2年間 |

| 締め日・支払日 | 締め日:毎月10日 支払日:翌月2日 |

| 国内旅行保険 | – |

| 海外旅行保険 | – |

| ショッピング保険 | 最高50万円 |

| 公式サイト | https://www.aeon.co.jp/card/lineup/select/ |

5枚目はイオングループでの買い物がお得になるイオンカードセレクトです。

イオンカードセレクトの特徴としては以下のようなものがあります。

- 年会費永年無料

- イオン系列でいつでもポイント2倍

- 電子マネーのWAONと一体型

- WAONにオートチャージでポイント2重取り可能

- お客様感謝デーで5%OFF

- イオンシネマが300円割引

イオンカードセレクトは200円ごとに1ポイントが貯まる還元率0.5%のカードですが、イオン店舗でカードを使うといつでもポイント2倍になります。

また、電子マネーWAONにオートチャージすると200円ごとに1ポイントのときめきポイントがもらえます。チャージしたWAONを使うと200円ごとに1ポイントのWAONポイントもらえるため、ポイントの2重取りが可能です。

さらに、イオンシネマで映画がいつでも300円OFF(同伴者1名も対象)、毎月20・30日に開催されるお客様感謝デーでカードを使って支払うと5%OFF(食料品・衣料品・暮らしの品など一部商品を除く)になるといった特典があります。

年会費無料でこれらのメリットがあるため、イオングループの店を頻繁に利用する方で、クレジットカードの発行を考えている方にはイオンカードセレクトがおすすめです。

クレジットカードの作り方でよくある質問

最後に、クレジットカードの作り方に関してよくある質問として、以下の6つを紹介します。

- 郵送で申し込むことはできる?

- クレジットカードは即日発行できる?

- 未成年や学生でもクレジットカードは作れる?

- 専業主婦・主夫でもクレジットカードは作れる?

- すぐにゴールドカードを持つことはできる?

- カード会社・種類によって審査の難易度は変わる?

記事中でも紹介したことが含まれますが、それぞれ端的に回答します。

郵送で申し込むことはできる?

一般的にクレジットカードは郵送でも申し込むことは可能です。手順は下記のとおりです。

- 店舗や公式サイトから申込書を取り寄せる

- 申込書に記入する

- 本人確認書類のコピーなどを同封して郵送する

- 審査がおこなわれる

- 審査に通過するとカードが郵送される

- カードを受け取る

上記のようにオンラインからの申し込みに比べ、時間と手間がかかるうえ、入会キャンペーンも適用されないことが多いため特別な理由がないのであればおすすめしません。

クレジットカードは即日発行できる?

即日発行対応のクレジットカードもあります。ただし、カードの郵送に2〜3日かかるケースもあります。

申し込んだ当日中にカードが欲しい場合、店舗で受け取りできるカードを申し込む必要があります。たとえば、エポスカードやイオンカードなどは申し込みカウンターがあり、営業時間中に審査が完了すれば当日中の受け取りも可能です。

未成年や学生でもクレジットカードは作れる?

未成年や学生でもクレジットカードは作ることができます。未成年の方がカードを作れる条件は以下のとおりです。

- 満18歳以上である

- 高校生ではない

- 保護者の同意がある

学生の場合は未成年であれば上記の条件を満たす必要がありますが、20歳以上であれば保護者の同意なくカードが発行できます。

学生でアルバイトによる収入が無い場合はJCB CARD Wのような学生向けカードがおすすめです。

専業主婦・主夫でもクレジットカードは作れる?

専業主婦・主夫など無収入の方でもクレジットカードは作れます。主な方法は以下のとおりです。

- 扶養者の年収を申請して申し込む

- 家族のクレジットカードの家族カードに申し込む

一方、無職かつ扶養者もいない場合はクレジットカードの発行は難しいでしょう。

すぐにゴールドカードを持つことはできる?

ゴールドカードから申し込めるカードもあります。しかし、一般ランクのカードよりも審査は厳しいとされているため、審査に通過する可能性を上げたいのであれば一般ランクのカードで実績を積んでからグレードアップがおすすめです。

また、ゴールドカードの中には30歳以上限定という条件がある場合や、年会費が1万円以上といった高額なものも多いので申込前にチェックしておきましょう。

カード会社・種類によって審査の難易度は変わる?

クレジットカードの審査基準は明確には公表されていません。しかし、カード会社・種類によって審査難易度は変わるとされています。

クレジットカードは大きくわけて流通系・信販系・銀行系があり、それぞれ下記のような特徴があります。

| 種類 | 発行元 | 特徴 |

|---|---|---|

| 流通系 | デパートや大手スーパーなど | ・比較的審査は易しめ ・発行元の系列店舗での特典などが付帯している |

| 信販系 | クレジットカード会社 | ・審査は一般水準 ・クレジットカードのスタンダードな特典が付帯している |

| 銀行系 | 銀行、銀行のグループ会社 | ・審査は厳しめ ・ステータスが高いとされている |

上記のように、一般的に銀行系のカードは審査が厳しめとされています。

またどのカードでも学生カード・一般カード・ゴールドカード・プラチナカード・ブラックカードなどとカードランクが上がるにつれて審査がより厳格になるとされています。

カードの利用実績がない場合は、学生カードや一般カードを発行し、徐々にランクアップしていくことをおすすめします。

作り方を理解してお得なクレジットカードライフを!

クレジットカードはさまざまな申込方法がありますが、基本的に24時間申込可能なオンラインからの手続きがおすすめです。カードを作るまでの一連の流れは下記のとおりです。

- クレジットカードを選ぶ

- クレジットカードに申し込む

- 審査結果を待つ

- クレジットカードを受け取る

申し込みにあたり、以下のものを事前に用意しておきましょう。

- 本人確認書類

- 住所と電話番号

- 銀行口座

- 未成年の場合は保護者の同意

もし初めてカードを発行するなら、年会費無料、いつでもポイント還元率2倍のJCB CARD Wがおすすめです!学生でも発行しやすく、JCBというブランドでカード券面もシンプルでおしゃれです。

年会費無料のカードは維持費がかからないため、発行して損することはありません。まずは試しに発行し、クレジットカードの利用に慣れることをおすすめします!