クレジットカードは種類が多すぎるため「結局どれがいいのかわからない!」という方も多いと思います。

結論からいうと、はじめてクレジットカードを発行するなら「年会費無料」かつ「高いポイント還元率」の2つが揃ったカードがおすすめです。

その他、自分のライフスタイルにマッチした特典が付帯しているカードを選ぶといいでしょう。

| カード名 | JCB CARD W | 三井住友カード(NL) | 楽天カード |

| おすすめポイント | ・年会費永年無料 ・いつでもポイント2倍 ・安心、安全のセキュリティ | ・年会費永年無料 ・最高2,000万円の海外旅行損害保険 ・カード番号記載なしのナンバーレスで安心安全 | ・年会費永年無料 ・海外旅行傷害保険、カード盗難保険 ・楽天市場でいつでもポイント3倍 |

| 年会費 | 無料 | 無料 | 無料 |

| ETC | 無料 | 550円(初年度無料) | 550円 |

| ポイント還元率 | 1.0% | 0.5% | 1.0% |

| カードブランド | JCB | VISA/MasterCard | VISA/MasterCard/JCB/American Express |

| 公式サイト | https://www.jcb.co.jp/ordercard/kojin_card/os_card_w2.html | https://www.smbc-card.com/nyukai/card/numberless.jsp | https://www.rakuten-card.co.jp/ |

この記事では、下記の目的別におすすめのカードを紹介します。

- 初心者におすすめのクレジットカード

- 学生におすすめのクレジットカード

- 女性におすすめのクレジットカード

- 社会人におすすめのクレジットカード

「カードが欲しいけど種類が多すぎて決められない」という方でも、簡単に自分に合ったカードを見つけられるようになるので、ぜひ参考にしてください。

※記載料金は補足がない限り、すべて税込価格です。

目次

人気のクレジットカードおすすめ20枚一覧表

まず今回紹介する人気のおすすめクレジットカード20枚を一覧表で紹介すると下記のとおりです。

| カード名 | カードブランド | 年会費 | ETCカード | 学生発行 | ポイント還元率 | 電子マネー | 特徴 |

|---|---|---|---|---|---|---|---|

| JCB CARD W | JCB | 無料 | 無料 | ◯ | 1.0% | – | ・18歳以上39歳以下の方限定 ・年会費無料 ・いつでもポイント2倍 |

| 三井住友カード(NL) | VISA、MasterCard | 無料 | 無料 2年目以降550円 | ◯ | 0.5% | iD | ・年会費永年無料 ・ナンバーレス(カード番号記載なし)で安全 ・コンビニ3社 ・マクドナルドでポイント還元率最大5.0% |

| 楽天カード | VISA、MasterCard、JCB、American Express | 無料 | 550円 | ◯ | 1.0% | Edy | ・年会費永年無料 ・楽天市場でいつでもポイント3倍 ・5大国際ブランドのうち4つから選べる |

| dカード | VISA、MasterCard | 無料 | 無料 | ◯ | 1.0% | iD | ・年会費無料 ・29歳以下限定で国内_海外旅行保険付帯 ・メルカリなどの特約店でポイント最大+4% ・最大1万円のケータイ補償特典あり |

| Orico Card THE POINT | MasterCard、JCB | 無料 | 無料 | ◯ | 1.0% | iD、QUICPay | ・年会永年費無料 ・入会から6ヵ月間ポイント2.0%還元 ・iDとQUICPayダブル搭載 |

| セブンカード・プラス | VISA、JCB | 無料 | 無料 | ◯ | 0.5% | nanaco | ・年会費永年無料 ・セブンイレブンやいトーヨーカドーでポイント2倍 ・イトーヨーカドー8のつく日はお買い物5%OFF ・nanacoへのチャージ利用でポイント付与 |

| 楽天カード アカデミー | VISA、JCB | 無料 | 550円 | ◯ | 1.0% | Edy | ・楽天学割が自動付帯 ・年会費無料 ・卒業で自動的に「楽天カード」に切り替え可能 |

| リクルートカード | VISA、MasterCard、JCB | 無料 | 無料 | ◯ | 1.2% | – | ・年会費永年無料 ・ポイント還元率が1.2%と最高水準の高さ ・じゃらんの宿泊で還元率+2.0% ・国内、海外旅行保険が充実 |

| 学生専用ライフカード | VISA、MasterCard、JCB | 無料 | 無料 | ◯ | 0.5% | – | ・学生限定で発行できる ・卒業後も年会費無料で持ち続けられる ・海外旅行保険が自動付帯 ・海外利用額の3%キャッシュバック ・誕生日月はポイント3倍 |

| エポスカード | VISA | 無料 | 無料 | ◯ | 0.5% | – | ・年会費永年無料 ・全国1万店舗以上で割引などの優待特典 ・最大2,000万円の海外旅行保険が自動付帯 ・最短当日発行可能 |

| JCB CARD W plus L | JCB | 無料 | 無料 | ◯ | 1.0% | – | ・年会費永年無料 ・いつでもポイント2倍 ・女性向け優待 ・保険が充実 |

| 楽天PINKカード | VISA、MasterCard、JCB、American Express | 無料 | 550円 | ◯ | 1.0% | Edy | ・年会費やスペックは楽天カードと同じ ・女性限定の特典付帯 ・4種類のかわいいデザインから選べる |

| au PAYカード | VISA、MasterCard | 無料 | 無料 | ◯ | 1.0% | – | ・配偶者に収入があれば専業主婦 ・主夫でも発行できる ・au PAYマーケットでは最大ポイント16%還元 ・貯まるのはPontaポイントなので使いやすい ・公共料金の支払いでもポイント1.0%還元 |

| イオンカードセレクト | VISA、MasterCard、JCB | 無料 | 無料 | ◯ | 0.5% | – | ・年会費永年無料 ・イオン系列でいつでもポイント2倍 ・お客様感謝デーで5%OFF ・イオンシネマが300円割引 ・イオン店頭で即日受取可能 |

| JCB一般カード | JCB | 1,375円 (初年度無料) | 無料 | ◯ | 0.5% | – | ・JCBのプロパーカードで将来性がある ・国内、海外旅行保険が充実 ・提携店でポイント2〜10倍 |

| JCBゴールド | JCB | 11,000円(初年度無料) | 無料 | × | 0.5% | – | ・初年度年会費無料 ・空港ラウンジ無料特典あり ・家族カード会員1枚目は無料 ・国内、海外旅行保険が充実 ・将来的にプラチナ、ブラックカードを狙える |

| 三井住友カード ゴールド(NL) | VISA、MasterCard | 5,500円(初年度無料 | 無料 | × | 0.5% | iD | ・初年度年会費無料 ・年間100万円利用で年会費永年無料 ・空港ラウンジ無料特典 ・カード番号記載なしで高セキュリティ ・将来的にプラチナカードを狙える |

| dカード GOLD | VISA、MasterCard | 11,000円 | 無料 | × | 1.0% | iD | ・ドコモ利用料金に対してポイント10%還元 ・dカードケータイ補償で3年間最大10万円 ・空港ラウンジ無料特典あり ・家族カードもほぼ同じ特典で1,100円 |

| セゾンパール・アメリカン・エキスプレス・カード | American Express | 1,100円 (年1回の利用で翌年無料) | 無料 | ◯ | 0.5% | iD | ・年会費1,100円持てるアメックスブランド ・QUICPay利用でポイント還元率3.0% ・ポイントの有効期限が無期限 ・アメックスの特典が利用できる |

| アメリカン・エキスプレス・カード | American Express | 13,200円 | 無料 | × | 0.5% | ・アメックスが発行するプロパーカード ・アメックスのトラベルサービスが充実 ・プライオリティパス(スタンダード会員)が年会費無料 ・将来的にはブラックカードまで目指せる |

こららのカードについて、それぞれ下記の目的別に分けて紹介します。

- 初心者におすすめのクレジットカード

- 学生におすすめのクレジットカード

- 女性におすすめのクレジットカード

- 社会人におすすめのクレジットカード

それぞれ特徴が異なるので、自分の目的に合ったカードを選んでください。

年会費無料&高還元率!初心者におすすめのクレジットカード6枚を紹介

まずは、年会費無料かつポイント還元率が高い下記のカードを紹介します。

- JCB CARD W|年会費無料でいつでもポイント2倍

- 三井住友カード(NL)|コンビニ3社とマクドナルドで最大5%還元

- 楽天カード|楽天市場でもザクザクポイントが貯まる

- dカード|提携店でポイント3重取りできる

- Orico Card THE POINT|入会後半年間はポイント還元率2.0%

- セブンカード・プラス|nanacoチャージでポイントが貯まる

まずはじめの1枚として、どれもお得なのでおすすめです。1枚選んで発行してみてください。

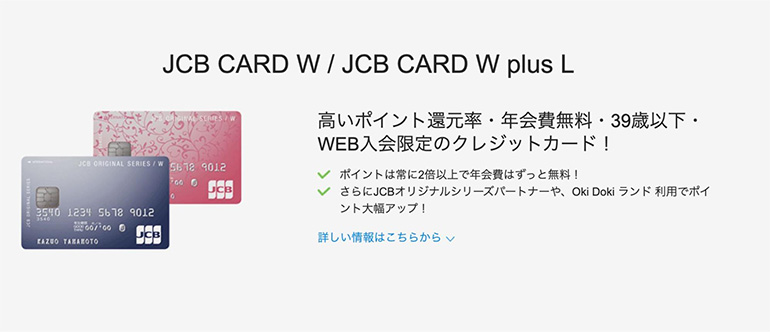

1.JCB CARD W|年会費無料でいつでもポイント2倍

| カード名 | JCB CARD W |

|---|---|

| 国際ブランド | JCB |

| 申込資格 | ・満18歳以上39歳以下の方(高校生を除く) ・本人または配偶者に安定継続収入のある方 |

| 年会費 | 無料 |

| 家族カード | 無料 |

| ETCカード | 無料 |

| ポイント | 1,000円で2ポイント ※1ポイント=5円相当 |

| 還元率 | 1.0% |

| 有効期限 | 2年 |

| 締め日・支払日 | 締め日:毎月10日 支払日:翌月15日 |

| 国内旅行保険 | – |

| 海外旅行保険 | 最高2,000万円 |

| ショッピング保険 | 海外:最高100万円 |

| 付帯電子マネー | – |

1枚目はJCB CARD Wです。

JCB CARD Wの特徴は下記のとおりです。

- 18歳以上39歳以下の方限定

- 年会費無料

- いつでもポイント2倍

JCB CARD Wは18歳以上39歳以下の方限定で発行できるクレジットカードで、年会費は永年無料です。

JCBブランドなので日本国内に加盟店が多く、どこでも使いやすいという特徴と、いつでもポイント2倍(還元率1.0%)というポイントの貯まりやすさも特徴です。

18歳以上であれば学生でも発行でき、社会人でも39歳以下なら発行が可能で、カードデザインもシンプルなため、クレジットカード初心者の方の最初の1枚としておすすめです。

2.三井住友カード(NL)|コンビニ3社とマクドナルドで最大5%還元

| カード名 | 三井住友カード(NL) |

|---|---|

| 国際ブランド | VISA、MasterCard |

| 申込資格 | 満18歳以上の方(高校生を除く) |

| 年会費 | 無料 |

| 家族カード | 無料 |

| ETCカード | 初年度:無料2年目以降:550円 ※前年度1回以上のカード利用で翌年度年会費無料 |

| ポイント | 200円で1ポイント |

| 還元率 | 0.5% |

| 有効期限 | 2年間 |

| 締め日・支払日 | 締め日:毎月15日 支払日:翌月10日 ※毎月月末締め、翌月26日払いも可 |

| 国内旅行保険 | – |

| 海外旅行保険 | 最高2,000万円 |

| ショッピング保険 | – |

| 付帯電子マネー | iD |

2枚目は三井住友カード(NL)です。

三井住友カード(NL)の特徴としては以下のようなものがあります。

三井住友カード(NL)は年会費無料のクレジットカードで、カード番号の記載がないナンバーレスカードです。カード番号がカード券面に記載されていないことで不正利用のリスクがグッと下がります。

また、対象店舗でカードを利用すると、通常ポイントから+2.0%還元、Visaタッチ決済もしくはMasterCardコンタクトレスを利用して支払えばさらに+2.5%で最大5.0%の還元率になります。

| 項目 | 内容 |

|---|---|

| 対象店舗 | ・セブンイレブン ・ローソン ・ファミリーマート ・マクドナルド |

| 通常ポイント | 0.5% |

| 対象店舗特典 | +2.0% |

| Visaタッチ決済・MasterCard コンタクトレス利用 | +2.5% |

コンビニやマクドナルドによく行く方におすすめです。

また、ナンバーレスのため「カードの不正利用が不安」というカード初心者の方にもおすすめです。

3.楽天カード|楽天市場でもザクザクポイントが貯まる

| カード名 | 楽天カード |

|---|---|

| 国際ブランド | VISA、MasterCard、JCB、American Express |

| 申込資格 | 満18歳以上の方(高校生を除く) |

| 年会費 | 無料 |

| 家族カード | 無料 |

| ETCカード | 550円 |

| ポイント | 100円で1ポイント |

| 還元率 | 1.0% |

| 有効期限 | 最後にポイントを獲得した月を含めた1年間 |

| 締め日・支払日 | 締め日:毎月末日 支払日:翌月27日 |

| 国内旅行保険 | – |

| 海外旅行保険 | 最高2,000万円 |

| ショッピング保険 | – |

| 付帯電子マネー | Edy |

3枚目は楽天カードです。

- 年会費永年無料

- 楽天市場でいつでもポイント3倍

- 5大国際ブランドのうち4つから選べる

楽天カードはテレビ・ネットCMでも有名なカードで、楽天市場でポイント常に3倍以上というクレジットカードです。

年会費無料かつカードブランドも4種類と豊富なため、メインカードでもサブカード活躍します。

入会キャンペーンで高額なポイントプレゼントを開催していることも多く、初めてクレジットカードを持つ方が申し込みやすいカードです。とくに「よく楽天市場を利用する」という方は1枚発行しておいて損はありません。

4.dカード|提携店でポイント3重取りできる

| カード名 | dカード |

|---|---|

| 国際ブランド | VISA、MasterCard |

| 申込資格 | ・満18歳以上の方(高校生を除く) ・本人名義の口座を支払口座として設定すること |

| 年会費 | 無料 |

| 家族カード | 無料 |

| ETCカード | 無料 |

| ポイント | 100円で1ポイント |

| 還元率 | 1.0% |

| 有効期限 | 48ヵ月 |

| 締め日・支払日 | 締め日:毎月15日 支払日:翌月10日 |

| 国内旅行保険 | 最大1,000万円(29歳以下限定) |

| 海外旅行保険 | 最大2,000万円(29歳以下限定) |

| ショッピング保険 | 年間100万円 |

| 付帯電子マネー | iD |

4枚目はdカードです。

dカードの特徴としては以下のようなものがあります。

- 年会費無料

- 29歳以下限定で国内・海外旅行保険付帯

- メルカリなどの特約店でポイント最大+4%

- 最大1万円のケータイ補償特典あり

dカードはNTTドコモが発行する年会費が無料のクレジットカードです。ポイント還元率1.0%と貯まりやすいほか、メルカリやタワーレコード、ココカラファインなどの特約店で最大+4%のポイントがもらえます。

他社カードにはない特典としては「dカードケータイ補償」というサービスがあります。購入から1年以内に紛失・盗難または修理不能(水濡れ・全損等)になった場合、ドコモでdカードを使って端末を購入すると最大1万円を補償してくれます。

年会費無料のカードとしては珍しく国内・海外旅行保険も付帯しているのも特徴的ですね。さらに、d払いというアプリにdカードを登録して加盟店で使うと、下記のようにポイントを3重取りできます。

| クレジットカードのポイント | 100円につき1ポイント |

| dカード提示ポイント | 100円につき1ポイント ※ポイント還元率1.0%のお店の場合 |

| d払い利用特典のポイント | 100円につき0.5ポイント |

このようにとくにdポイントが貯めやすいカードなので、初めてクレジットカードを発行するdポイントユーザーにおすすめです。

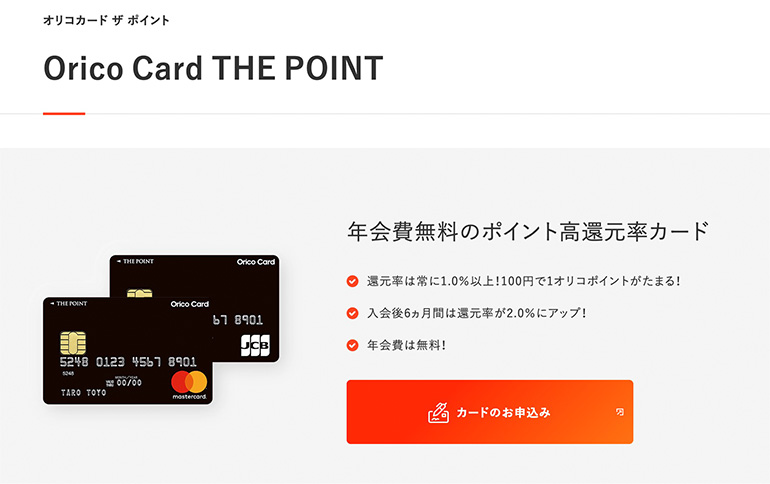

5.Orico Card THE POINT|入会後半年間はポイント還元率2.0%

| カード名 | Orico Card THE POINT |

|---|---|

| 国際ブランド | MasterCard、JCB |

| 申込資格 | 満18歳以上の方(高校生を除く) |

| 年会費 | 無料 |

| 家族カード | 無料 |

| ETCカード | 無料 |

| ポイント | 100円で1ポイント |

| 還元率 | 1.0% |

| 有効期限 | 12ヵ月後の月末 |

| 締め日・支払日 | 締め日:毎月月末支払日:翌月27日 |

| 国内旅行保険 | – |

| 海外旅行保険 | – |

| ショッピング保険 | – |

| 付帯電子マネー | iD、QUICPay |

5枚目はOrico Card THE POINT(オリコ カード ザ ポイント)です。

Orico Card THE POINTの特徴は以下のとおりです。

- 年会永年費無料

- 入会から6ヵ月間ポイント2.0%還元

- iDとQUICPayダブル搭載

Orico Card THE POINTは年会費無料でポイント還元率1.0%のカードです。入会から6ヵ月間はポイント2倍なので、半年間は他の年会費無料カードよりもハイスピードでザクザクとポイントを貯められます。

また、カードに電子マネーのiDとQUICPayをダブルで搭載できるため、キャッシュレス決済メインで生活している方におすすめのクレジットカードです。

6.セブンカード・プラス|nanacoチャージでポイントが貯まる

| カード名 | セブンカード・プラス |

|---|---|

| 国際ブランド | VISA、JCB |

| 申込資格 | ・満18歳以上の方(高校生を除く) ・本人または配偶者に継続して安定した収入がある方18歳以上で学生の方 |

| 年会費 | 無料 |

| 家族カード | 無料 |

| ETCカード | 無料 |

| ポイント | 200円で1ポイント |

| 還元率 | 0.5% |

| 有効期限 | 当年4月1日〜翌年3月末日までに加算されたポイントは翌々年の3月31日まで |

| 締め日・支払日 | 締め日:毎月15日支払日:翌月10日 |

| 国内旅行保険 | – |

| 海外旅行保険 | – |

| ショッピング保険 | 年間100万円(海外のみ) |

| 付帯電子マネー | nanaco |

6枚目はセブンカード・プラスです。

セブンカード・プラスの特徴は以下のとおりです。

- 年会費永年無料

- セブンイレブンやイトーヨーカドーでポイント2倍

- イトーヨーカドー8のつく日はお買い物5%OFF

- nanacoへのチャージ利用でポイント付与

セブンカード・プラスは下記の7&iグループでいつでもポイント2倍(還元率1.0%)になるクレジットカードです。

- イトーヨーカドー

- セブンイレブン

- デニーズ

- ヨークマート

- ヨークフーズ

など

また、イトーヨーカドーで毎月8日にお買物が5%OFFになる特典も利用できます。電子マネーのnanacoと一体型で、セブンカード・プラスからnanacoにチャージすると200円ごとに1ポイントゲットできます。

チャージしたnanacoは200円利用するごとに1ポイントがゲットできるため、結果的に200円で2ポイントがゲットできることになります。

そのため、セブンイレブンやイトーヨーカドーをよく利用する方や、nanacoユーザーにおすすめの1枚です。

大学生OK!学生におすすめのクレジットカード4枚

続いては、学生におすすめのクレジットカードです。

- 楽天カード アカデミー|学生限定のクレジットカード

- リクルートカード|ポイント還元率業界トップクラス

- 学生専用ライフカード|海外旅行に強い!旅行保険自動付帯

- エポスカード|1万店舗以上の優待サービス

学生でも発行できるクレジットカードを探している方は上記の4枚がおすすめです。

1.楽天カード アカデミー|学生限定のクレジットカード

| ード名 | 楽天カード アカデミー |

|---|---|

| 国際ブランド | VISA、JCB |

| 申込資格 | 満18歳以上28歳以下の学生(高校生は除く) |

| 年会費 | 無料 |

| 家族カード | 付帯しない |

| ETCカード | 550円(楽天会員のランクがプラチナ以上で年会費無料) |

| ポイント | 100円で1ポイント |

| 還元率 | 1.0% |

| 有効期限 | 卒業年の6月 |

| 締め日・支払日 | 締め日:月末 支払日:翌月27日(金融機関が休業日の場合は翌営業日) |

| 国内旅行保険 | – |

| 海外旅行保険 | 最高2,000万円 |

| ショッピング保険 | – |

| 付帯電子マネー | Edy |

1枚目は楽天カード アカデミーです。

楽天カード アカデミーの特徴は、以下の通りです。

- 楽天学割が自動付帯

- クレジットカードの使い過ぎ防止の設定が可能

- 卒業で自動的に「楽天カード」へ自動切り替え

楽天カード アカデミーは、楽天カードの学生向けカードです。

一般の楽天カードとの違いは、楽天学割が付いていることです。

楽天市場での買い物でポイントが貯まりやすくなったり、送料無料のクーポンがもらえたりします。

また、クレジットカードの使い過ぎを防止するために、利用可能額の設定が可能です。

卒業後は、自動的に「楽天カード」に切り替わるため、更新の手間がありません。

そのため、ポイントをザクザク貯めたい方や、お得に買い物をしたい人におすすめです。

2.リクルートカード|ポイント還元率業界トップクラス

| ード名 | リクルートカード |

|---|---|

| 国際ブランド | VISA、MasterCard、JCB |

| 申込資格 | 満18歳以上の方(高校生を除く) |

| 年会費 | 無料 |

| 家族カード | 無料 |

| ETCカード | 無料 (VISA、MasterCardは発行手数料1,100円) |

| ポイント | 10,000円で120ポイント |

| 還元率 | 1.2% |

| 有効期限 | 最終のポイント加算日から12カ月後の月末 |

| 締め日・支払日 | 締め日:毎月15日支払日:翌月10日 |

| 国内旅行保険 | 最高1,000万円 |

| 海外旅行保険 | 最高2,000万円 |

| ショッピング保険 | 年間200万円 |

| 付帯電子マネー | – |

2枚目はリクルートカードです。

リクルートカードの特徴としては以下のようなものがあります。

- 年会費永年無料

- ポイント還元率が1.2%と最高水準の高さ

- じゃらんの宿泊で還元率+2.0%

- 国内・海外旅行保険が充実

リクルートカードは年会費無料にもかかわらず、ポイント還元率が1.2%と業界最高水準のクレジットカードです。

さらに「じゃらん」や「ポンパレモール」などのリクルート系サービスを利用するとポイント還元率が+2.0%〜3.0%され、ポイントが貯まりやすくなります。

国内・海外旅行保険も付帯しているので、旅行好きの方にもおすすめです。とくに「学生が発行できるカードで一番ポイント還元率が高いカードを探している」という方におすすめです。

3.学生専用ライフカード|海外旅行に強い!旅行保険自動付帯

| カード名 | 学生専用ライフカード |

|---|---|

| 国際ブランド | VISA、MasterCard、JCB |

| 申込資格 | ・満18歳以上満25歳以下の方(高校生は除く) ・大学・大学院・短期大学・専門学校に現在在学中の方 |

| 年会費 | 無料 |

| 家族カード | – |

| ETCカード | 無料 |

| ポイント | 1,000円で1ポイント |

| 還元率 | 0.5% |

| 有効期限 | 24ヵ月 (繰越で最大5年) |

| 締め日・支払日 | 締め日:毎月5日支払日:当月27日または翌月3日 |

| 国内旅行保険 | – |

| 海外旅行保険 | 最高2,000万円 |

| ショッピング保険 | – |

| 付帯電子マネー | – |

3枚目は学生専用ライフカードです。

学生専用ライフカードの特徴は以下のとおりです。

- 学生限定で発行できる

- 卒業後も年会費無料で持ち続けられる

- 海外旅行保険が自動付帯

- 海外利用額の3%キャッシュバック

- 誕生日月はポイント3倍

学生専用ライフカードは、名前のとおり学生限定で発行できるカードのため、学生が発行しやすいカードです。

海外旅行保険には、渡航時にカードを使ってチケットなどを購入すると適用になる「利用付帯」と、カードを持っているだけで適用になる「自動付帯」がありますが、学生専用ライフカードは「自動付帯」です。

つまり、持っているだけで海外旅行中のトラブルに対して保険が適用されます。さらに海外でカードを利用した際の利用額に対して3%のキャッシュバックがあり、海外でお得に利用できるカードです。

学生の方で留学を考えている方におすすめの1枚です。

4.エポスカード|1万店舗以上の優待サービス

| カード名 | エポスカード |

|---|---|

| 国際ブランド | VISA |

| 申込資格 | 満18歳以上の方(高校生を除く) |

| 年会費 | 無料 |

| 家族カード | – |

| ETCカード | 無料 |

| ポイント | 200円(税込)で1ポイント |

| 還元率 | 0.5% |

| 有効期限 | 2年間 |

| 締め日・支払日 | 締め日:毎月4日 支払日:翌月4日 ※毎月27日締め、翌月27日払いも可 |

| 国内旅行保険 | – |

| 海外旅行保険 | 最高2,000万円 |

| ショッピング保険 | – |

| 付帯電子マネー | – |

4枚目はエポスカードです。

エポスカードの特徴は以下のとおりです。

- 年会費永年無料

- 全国1万店舗以上で割引などの優待特典

- 最大2,000万円の海外旅行保険が自動付帯

- 最短当日発行可能

エポスカードは年会費無料のクレジットカードですが、「ビックエコー」や「カラオケ館」などのカラオケ店、「笑笑」や「魚民」などの居酒屋を含め、遊園地、温泉など全国1万店以上で割引などの優待特典が利用できるカードです。

さらに海外旅行保険が自動付帯のため、1枚持っていくだけで便利な特典が複数利用できます。

また、近くに「マルイ(OIOI)」があれば店舗窓口で申し込み、同日発行することもできます。学生の方であれば、メインカードとしてもサブカードとしても、1枚持っておくと便利なカードです。

便利な特典多数!女性におすすめのクレジットカード4枚

女性限定特典があるなど、女性におすすめのクレジットカードは下記の4枚です。

- JCB CARD W plus L|年会費永年無料!女性限定特典多数

- 楽天PINKカード|かわいいデザイン!女性限定クーポンあり

- au PAYカード|専業主婦でも発行できる

- イオンカードセレクト|イオン店舗での特典多数

カードデザインなども女性向けに作られているものが多いので、女性の方でどのカードを発行しようか迷っている方は上記の4枚から選んでください。

1.JCB CARD W plus L|年会費永年無料!女性限定特典多数

| カード名 | JCB CARD W plus L |

|---|---|

| 国際ブランド | JCB |

| 申込資格 | ・満18歳以上39歳以下の方(高校生を除く) ・本人または配偶者に安定継続収入のある方 |

| 年会費 | 無料 |

| 家族カード | 無料 |

| ETCカード | 無料 |

| ポイント | 1000円(税込)で2ポイント ※1ポイント=5円相当 |

| 還元率 | 1.0% |

| 有効期限 | 2年 |

| 締め日・支払日 | 締め日:毎月10日 支払日:翌月15日 |

| 国内旅行保険 | – |

| 海外旅行保険 | 最高2,000万円 |

| ショッピング保険 | 海外:最高100万円 |

| 付帯電子マネー | – |

1枚目はJCB CARD W plus Lです。

JCB CARD W plus Lの特徴は下記のとおりです。

- 年会費永年無料

- 女性向け優待・保険が充実

- いつでもポイント2倍

JCB CARD W plus Lは、JCB CARD Wの女性版のようなカードで、満18歳以上39歳以下の方が限定で発行できる年会費無料のカードです。

特徴はほぼJCB CARD Wと同じですが、JCB CARD W plus Lだけのメリットとして以下のような特典があります。

| 特典 | 内容 |

|---|---|

| LINDAの日 | 毎月10日・30日の2回、ルーレットで当選すると2,000円分のJCBギフトカードをプレゼント |

| 毎月の優待&プレゼント企画 | JCBトラベルで使える旅行代金(目録)・ペア映画鑑賞券などプレゼント企画を実施 |

| LINDAリーグ | 「ネイルクリック」や「ABISTE」、「@cosme」などで優待や割引特典、商品の抽選キャンペーンなどを実施 |

| 女性のための保険サポート | 乳がんや子宮がん、子宮筋腫、妊娠の合併症など、女性特有の病気への保険が月額290円から加入できる |

クレジットカードを初めて発行する方におすすめのカードに「JCB CARD W」がありますが、JCB CARD W plus LはJCB CARD Wに女性向け特典を付帯したカードなので、女性の方はJCB CARD W plus Lを発行しましょう。

カードデザインも女性向けに作られているため、おすすめです。

2.楽天PINKカード|かわいいデザイン!女性限定クーポンあり

| カード名 | 楽天PINKカード |

|---|---|

| 国際ブランド | VISA、MasterCard、JCB、American Express |

| 申込資格 | 満18歳以上の方(高校生を除く) |

| 年会費 | 無料 |

| 家族カード | 無料 |

| ETCカード | 550円 |

| ポイント | 100円で1ポイント |

| 還元率 | 1.0% |

| 有効期限 | 最後にポイントを獲得した月を含めた1年間 |

| 締め日・支払日 | 締め日:毎月末日 支払日:翌月27日 |

| 国内旅行保険 | – |

| 海外旅行保険 | 最高2,000万円 |

| ショッピング保険 | – |

| 付帯電子マネー | Edy |

2枚目は楽天PINKカードです。

楽天PINKカードの特徴は以下のとおりです。

- 年会費やスペックは楽天カードと同じ

- 女性限定の特典付帯

- 4種類のかわいいデザインから選べる

楽天PINKカードは楽天カードに女性向け特典が付帯したカードです。年会費無料のため、楽天カードの発行を考えている女性の方には楽天PINKカードをおすすめします。

JCB CARD W plus Lの限定の特典として、初回申し込みから最大2ヵ月無料、通常年会費330円のカスタマイズ特典が利用できます。

| カスタマイズ特典 | 内容 |

|---|---|

| 楽天グループ優待サービス | 割引クーポンや楽天ポイントのプレゼント等、複数の楽天グループサービスをお得に利用できる |

| RAKUTEN PINKY LIFE | 飲食店や映画チケット、習い事、介護・育児サービス等、110,000以上の割引優待が利用できる |

| 楽天PINKサポート | 乳がん、子宮筋腫など、女性特有の病気に対する保険にお手頃な料金で加入できる |

上記の限定特典のほか、楽天市場で常にポイント3倍以上や、海外旅行保険など楽天カードのメリットはそのままです。

楽天カードの発行を考えている女性の方には楽天PINKカードの方をおすすめします。

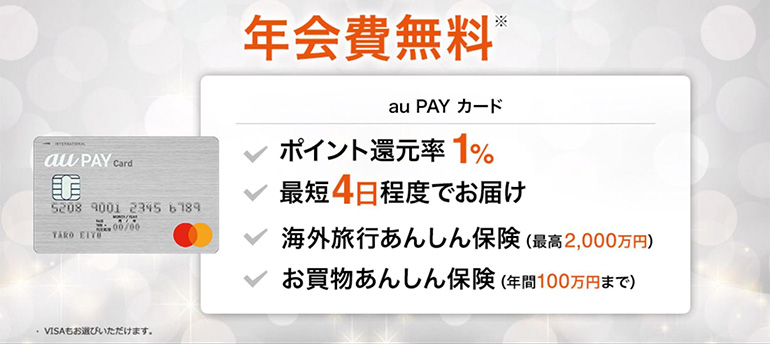

3.au PAYカード|専業主婦でも発行できる

| カード名 | au PAYカード |

|---|---|

| 国際ブランド | VISA、MasterCard |

| 申込資格 | ・満18歳以上の方(高校生を除く) ・au IDを持っている方 ・本人または配偶者に定期収入のある方 |

| 年会費 | 無料 |

| 家族カード | 無料 |

| ETCカード | 無料 |

| ポイント | 100円で1ポイント |

| 還元率 | 1.0% |

| 有効期限 | 1年(獲得や利用で1年延長) |

| 締め日・支払日 | 締め日:毎月15日支払日:翌月10日 |

| 国内旅行保険 | – |

| 海外旅行保険 | 最高2,000万円 |

| ショッピング保険 | 年間100万円 |

| 付帯電子マネー | – |

3枚目はau PAYカードです。

au PAYカードの特徴は以下のとおりです。

- 配偶者に収入があれば専業主婦・主夫でも発行できる

- au PAYマーケットでは最大ポイント16%還元

- 貯まるのはPontaポイントなので使いやすい

- 公共料金の支払いでもポイント1.0%還元

au PAYカードは年会費無料かつ、配偶者に収入があれば無職の方でも発行できるクレジットカードです。

通常ポイント還元率は1.0%で、公共料金の支払いに対しても1.0%の還元率でポイントが貯まるお得なクレジットカードです。「au PAYマーケット」という通販サイトでカードを使ってお買い物をすると、ボーナスポイントにより還元率が最大で16%になります。

貯まるポイントは、ローソンなどでも使えるPontaポイントなので、使いやすさも抜群です。

Pontaポイントを貯めている方や、収入がなく他のクレジットカードの発行ができない専業主婦の方などにおすすめです。

4.イオンカードセレクト|イオン店舗での特典多数

| カード名 | イオンカードセレクト |

|---|---|

| 国際ブランド | VISA、MasterCard、JCB |

| 申込資格 | ・満18歳以上の方(高校生を除く) ・電話連絡可能な方※卒業年度の1月1日以降であれば高校生でも可 |

| 年会費 | 無料 |

| 家族カード | 無料 |

| ETCカード | 無料 |

| ポイント | 200円で1ポイント |

| 還元率 | 0.5% |

| 有効期限 | 最大2年間 |

| 締め日・支払日 | 締め日:毎月10日 支払日:翌月2日 |

| 国内旅行保険 | – |

| 海外旅行保険 | – |

| ショッピング保険 | 最高50万円 |

| 付帯電子マネー | WAON |

4枚目はイオンカードセレクトです。

イオンカードセレクトの特徴は下記のとおりです。

- 年会費永年無料

- イオン系列でいつでもポイント2倍

- お客様感謝デーで5%OFF

- イオンシネマが300円割引

- イオン店頭で即日受取可能

イオンカードセレクトはイオングループで利用するとお得なクレジットカードです。イオン系列で利用するといつでもポイント2倍(還元率1.0%)で、毎月20日・30日の「お客様感謝デー」ではお買物が5%OFFになります。

その他、イオンシネマの映画鑑賞料がいつでも300円割引など、イオングループの優待に特化しています。

年会費も無料のため、イオンで毎日お買い物をする方は1枚持っていて損はありません。

大人のステータス!社会人におすすめのクレジットカード6枚

社会人の方は、取引先の方の前でクレジットカードを使う場面も増えてくると思います。その時に見られても恥ずかしくない、ステータスの高いカードを1枚持っておきましょう。

社会人として1枚もっておくと便利な下記のカードを紹介します。

- JCB一般カード|最高3,000万円の海外旅行保険付帯

- JCBゴールド|空港ラウンジ無料などゴールドカード特典多数

- 三井住友カード ゴールド(NL)|高級感溢れる大人なデザイン

- dカード GOLD|ドコモ料金に対してポイント10%還元

- セゾンパール・アメリカン・エキスプレス・カード|QUICPayでいつでもポイント3%還元

- アメリカン・エキスプレス・カード|旅行特典が豊富なステータスカード

1.JCB一般カード|最高3,000万円の海外旅行保険付帯

| カード名 | JCB一般カード |

|---|---|

| 国際ブランド | JCB |

| 申込資格 | ・満18歳以上の方(高校生を除く) ・本人または配偶者に定期収入のある方 |

| 年会費 | 初年度:無料 2年目以降:1,375円 (MyJチェックのご登録+年間50万円利用で翌年度無料) |

| 家族カード | 440円 |

| ETCカード | 無料 |

| ポイント | 1000円で1ポイント ※1ポイント=5円相当 |

| 還元率 | 0.5% |

| 有効期限 | 2年 |

| 締め日・支払日 | 締め日:毎月10日 支払日:翌月15日 |

| 国内旅行保険 | 最高3,000万円 |

| 海外旅行保険 | 最高3,000万円 |

| ショッピング保険 | 年間100万円(海外) |

| 付帯電子マネー | – |

1枚目はJCB一般カードです。

JCB一般カードの特徴は以下のとおりです。

- JCBのプロパーカードで将来性がある

- 国内・海外旅行保険が充実

- 提携店でポイント2〜10倍

JCB一般カードは、国際ブランドであるJCBが直接発行するプロパーカードです。

国内・海外旅行保険が最大3,000万円で付帯しており、海外ではショッピング保険も適用されるため、「海外出張によく行く」という社会人の方におすすめの1枚です。

また、提携店であるセブンイレブンやスターバックス、Amazonでは、カードを利用すると最大ポイント10倍というメリットもあります。

何より、プロパーカードのため、将来的には「JCBゴールド」「JCBプラチナ」「JCBザ・クラス」といった上級クラスのカードにもグレードアップが狙えます。

新社会人として1枚持っておくと、将来ステータスの高いカードがゲットできる可能性があるため、おすすめです。

2.JCBゴールド|空港ラウンジ無料などゴールドカード特典多数

| カード名 | JCBゴールド |

|---|---|

| 国際ブランド | JCB |

| 申込資格 | ・20歳以上の方(学生を除く) ・本人に安定継続収入のある方 |

| 年会費 | 初年度:無料 通常年会費:11,000円 |

| 家族カード | 1枚目:無料 2枚目以降:1,100円 |

| ETCカード | 無料 |

| ポイント | 1000円で1ポイント ※1ポイント=5円相当 |

| 還元率 | 0.5% |

| 有効期限 | 3年 |

| 締め日・支払日 | 締め日:毎月10日 支払日:翌月15日 |

| 国内旅行保険 | 最高5,000万円 |

| 海外旅行保険 | 最高1億円 |

| ショッピング保険 | 年間500万円 |

| 付帯電子マネー | – |

2枚目はJCBゴールドです。

JCBゴールドの特徴は下記のとおりです。

- 初年度年会費無料

- 空港ラウンジ無料特典あり

- 家族カード会員1枚目は無料

- 国内・海外旅行保険が充実

- 将来的にプラチナ、ブラックカードを狙える

JCBゴールドはJCBが発行するカードで、ゴールドカード特有の豪華な特典が付帯しています。日本国内の主要空港ラウンジを無料で利用できる特典や、最高5,000万円〜1億円の旅行保険などが特徴的です。

JCBゴールドもJCBが発行するプロパーカードなので、将来的にはプラチナカードやブラックカードを狙えます。

カード券面もシンプルかつ大人っぽいデザインなので、社交の場で出しても恥ずかしくない1枚です。

社会人3年目以降など、経済的に余裕が出てきた方のはじめてのゴールドカードとしてJCBゴールドをおすすめします。

3.三井住友カード ゴールド(NL)|高級感溢れる大人なデザイン

| カード名 | 三井住友カード ゴールド(NL) |

|---|---|

| 国際ブランド | VISA、MasterCard |

| 申込資格 | ・満20歳以上の方 ・本人に安定継続収入のある方 |

| 年会費 | 初年度:無料 通常年会費: 5,500円 |

| 家族カード | 無料 |

| ETCカード | 無料 |

| ポイント | 200円で1ポイント |

| 還元率 | 0.5% |

| 有効期限 | 3年 |

| 締め日・支払日 | 締め日:毎月15日 支払日:翌月10日 ※毎月月末締め、翌月26日払いも可 |

| 国内旅行保険 | 最高2,000万円 |

| 海外旅行保険 | 最高2,000万円 |

| ショッピング保険 | 年間300万円 |

| 付帯電子マネー | iD |

3枚目は三井住友カード ゴールド(NL)です。

三井住友カード ゴールド(NL)の特徴は以下のとおりです。

- 初年度年会費無料

- 年間100万円利用で年会費永年無料

- 空港ラウンジ無料特典

- カード番号記載なしで高セキュリティ

- 将来的にプラチナカードを狙える

三井住友カード ゴールド(NL)も前述のJCBゴールドと同じく、ゴールドカード特有の豪華な特典が付帯しています。

国内主要空港ラウンジが無料になる特典や、高額な旅行保険は他社のゴールドカードと同じですが、三井住友カード ゴールド(NL)の最大の特徴は年間100万円の利用額を超えると、翌年度以降の年会費が永年無料になる点です。

つまり、1度でも年間100万円の利用額を超えると、ずっと無料で1枚のゴールドカードを持ち続けることができるということです。また、将来的には「三井住友カード プラチナ」というステータスの高いプラチナカードも狙えます。

カード券面もカード番号が記載されていなく、シンプルかつ大人っぽいデザインです。年会費初年度無料なので、JCBゴールドと合わせて社会人の方が1枚持っておいても恥ずかしくないカードです。

4.dカード GOLD|ドコモ料金に対してポイント10%還元

| カード名 | dカード GOLD |

|---|---|

| 国際ブランド | VISA、MasterCard |

| 申込資格 | ・満20歳以上の方(学生は除く) ・安定した継続収入がある方 ・本人名義の口座を支払い口座として設定すること |

| 年会費 | 11,000円 |

| 家族カード | 1枚目:無料 2枚目以降:1,100円 |

| ETCカード | 無料 |

| ポイント | 100円で1ポイント |

| 還元率 | 1.0% |

| 有効期限 | 48ヵ月後の月末 |

| 締め日・支払日 | 締め日:毎月15日 支払日:翌月10日 |

| 国内旅行保険 | 最大5,000万円 |

| 海外旅行保険 | 最大1億円 |

| ショッピング保険 | 年間300万円 |

| 付帯電子マネー | iD |

4枚目はdカード GOLDです。

dカード GOLDのメリットは、下記のとおりです。

- ドコモ利用料金に対してポイント10%還元

- dカードケータイ補償で3年間最大10万円

- 空港ラウンジ無料特典あり

- 家族カードもほぼ同じ特典で1,100円

dカード GOLDはゴールドカードの中でも、特徴がハッキリしているカードです。dカード GOLD会員は、ドコモのスマホ料金や光回線のドコモ光の料金に対して10%のポイントがもらえるという特典があります。

たとえば、ドコモのスマホ+ドコモ光で毎月1万2,000円払っていれば、1,200円相当がポイントで返ってきます。そのほか、dカードにも付帯していたケータイ補償サービスは補償期間が3年まで延び、補償金額は最大10万円となっています。

もちろん、一般的なゴールドカードに付帯している空港ラウンジ無料特典や海外旅行保険も付帯しています。ゴールドカードを1枚持っておきたい社会人の方でドコモユーザーの方におすすめの1枚です。

5.セゾンパール・アメリカン・エキスプレス・カード|QUICPayでいつでもポイント3%還元

| カード名 | セゾンパール・アメリカン・エキスプレス・カード |

|---|---|

| 国際ブランド | American Express |

| 申込資格 | ・満18歳以上の方(高校生は除く) ・連絡可能な方 |

| 年会費 | 1,100円 (年1回の利用で翌年度無料) |

| 家族カード | 無料 |

| ETCカード | 無料 |

| ポイント | 1000円で1ポイント ※1ポイント=5円相当 |

| 還元率 | 0.5% |

| 有効期限 | なし |

| 締め日・支払日 | 締め日:毎月10日支払日:翌月4日 |

| 国内旅行保険 | – |

| 海外旅行保険 | – |

| ショッピング保険 | – |

| 付帯電子マネー | iD |

5枚目はセゾンパール・アメリカン・エキスプレス・カードです。

セゾンパール・アメリカン・エキスプレス・カードの特徴は以下のようなものがあります。

- 年会費1,100円持てるアメックスブランド

- QUICPay利用でポイント還元率3.0%

- ポイントの有効期限が無期限

- アメックスの特典が利用できる

セゾンパール・アメリカン・エキスプレス・カードはセゾンカードとAmerican Express(通称:アメックス)が提携して発行しているカードです。

カード券面には、アメックスを象徴するデザインが大きく描かれています。もちろんカード券面だけではなく、アメックスの特典として以下のようなものが利用可能です。

- 空港手荷物配達サービス

- 空港コートお預かり優待

- 世界145ヵ国でのレンタカー優待

- 海外用レンタルWi-Fi、携帯優待

など

アメックスブランドのカード券面に憧れている社会人の方におすすめの1枚です。将来的にはプラチナカードまで目指せるため、将来性もあるカードです。

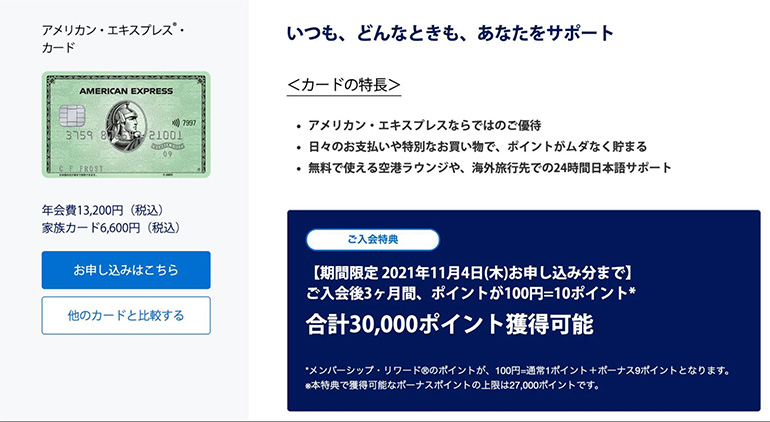

6.アメリカン・エキスプレス・カード|旅行特典が豊富なステータスカード

| カード名 | アメリカン・エキスプレス・カード |

|---|---|

| 国際ブランド | American Express |

| 申込資格 | ・20歳以上かつ安定した収入がある方 |

| 本会員 | 13,200円 |

| 家族カード | 6,600円 |

| ETCカード | 無料 (発行手数料935円) |

| ポイント | 200円で1ポイント |

| 還元率 | 0.5% |

| 有効期限 | 3年 |

| 締め日・支払日 | 締め日:毎月20日支払日:翌月10日 (金融機関によって異なる場合あり) |

| 国内旅行保険 | 最高5,000万円 |

| 海外旅行保険 | 最高5,000万円 |

| ショッピング保険 | 年間500万円 |

| 付帯電子マネー | – |

6枚目はアメリカン・エキスプレス・カードです。

アメリカン・エキスプレス・カードの特徴は下記のとおりです。

- アメックスが発行するプロパーカード

- アメックスのトラベルサービスが充実

- プライオリティパス(スタンダード会員)が年会費無料

- 将来的にはブラックカードまで目指せる

アメリカン・エキスプレス・カードは通称「アメックスグリーン」と呼ばれているアメックスカードの中でも一番ランクが下のカードです。

しかし、アメックスカードはもともと富裕層向けのカードとされていたため、年会費は13,200円と他のカードでいうところのゴールドカードレベルの年会費となっています。カード特典はアメックス特有の手厚いトラベル特典が特徴的です。

- 空港手荷物無料宅配サービス

- 空港大型手荷物宅配優待特典

- エアポート送迎サービス

- 空港パーキング優待・割引

- 空港無料ポーターサービス

- 空港クロークサービス

アメックスが直接発行するプロパーカードとしてステータスも高く、将来的にはゴールドカード、プラチナカード、ブラックカードまで目指せます。

ちなみにアメックスのブラックカードは年会費が38万5,000円で、芸能人や実業家などが持つとされている超ハイステータスなカードで「幻のカード」と呼ばれることもあります。

最終的に世界最高峰のブラックカードを狙っている方におすすめです。

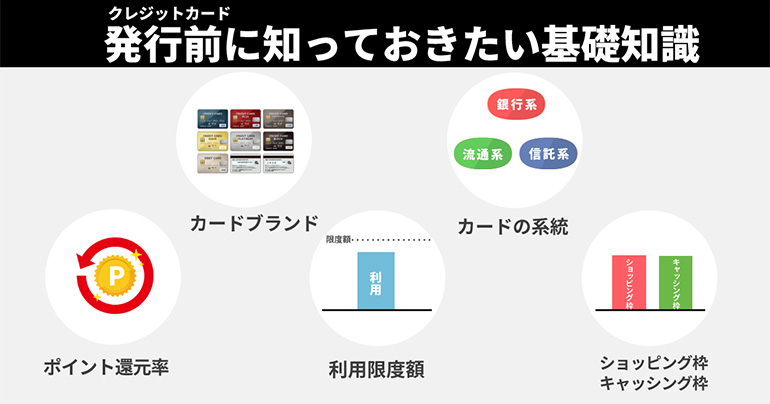

クレジットカードを発行する前に知っておきたい基礎知識

ここまでおすすめのクレジットカードを紹介しましたが、カードを発行する前に基礎知識として下記の5つについては理解しておきましょう。

- カードブランドについて

- カードの系統について

- ポイント還元率について

- 利用限度額について

- ショッピング枠とキャッシング枠について

それぞれについて、わかりやすく解説します。

カードブランドとは?

カードブランドまたは国際ブランドとは、世界各国に加盟店を持つブランドのことを指します。(カードブランドは発行元の会社を指すこともあります)

たとえば、あるレストランがVISAとMasterCardに加盟している場合、そのレストランではVISAとMasterCardのマークが付いているクレジットカードが使えるということです。

一方で、そのレストランでは加盟していないJCB・American Express・Diners Clubのカードは基本的に使えません。

下記の5つのカードブランドは5大国際ブランドといわれ、世界で使えるカードブランドとなっています。

- VISA

- MasterCard

- JCB

- American Express(アメリカン・エキスプレス)

- Diners Club(ダイナースクラブ)

それぞれのカードブランドの特徴と、日本国内でのシェア率は下記のとおりです。

| カードブランド (国際ブランド) | 国内シェア率(※) | 特徴 |

|---|---|---|

| VISA | 55% | ・世界シェア率No.1 ・アメリカ方面に加盟店が多い |

| MasterCard | 12% | ・VISAに次ぐ世界シェア率 ・ヨーロッパ圏に加盟店が多い |

| JCB | 30% | ・日本発祥のカードブランド ・アジア圏に加盟店が多い |

| American Express | 2% | ・ステータスが高い ・付帯特典の質が高い |

| Diners Club | 1%以下 | ・利用可能額の制限がない ・最高で1億円の旅行傷害保険がつく |

上記のようなシェア率のため、VISA、MasterCard、JCBのいずれかを発行しておくと、加盟店が多く使いやすいのでおすすめです。

また、メインカードとサブカードの2枚持ちや、2枚以上のクレジットカードを発行する場合は、カードブランドを別々にしておくと便利です。

カードの系統とは?

厳密な定義はありませんが、クレジットカードは発行元によって、それぞれ下記の系統に分けられることがあります。

- 流通系

- 信販系

- 銀行系

それぞれの主な発行元と、その特徴は下記のとおりです。

| 種類 | 発行元 | 特徴 |

|---|---|---|

| 流通系 | デパートや大手スーパーなど | ・比較的審査はやさしい ・発行元の系列店舗の優待特典などが付帯していることが多い |

| 信販系 | クレジットカード会社 | ・審査は一般的な水準 ・クレジットカードのスタンダードな特典が付帯していることが多い |

| 銀行系 | 銀行、銀行のグループ会社など | ・審査は厳しめの傾向にある ・ステータスが高いとされている |

たとえば、「イオンカードセレクト」はイオングループが発行する流通系のクレジットカードです。「三井住友カード(NL)」は株式会社三井住友フィナンシャルグループ傘下の会社が発行する銀行系のクレジットカードです。

発行元はそれぞれ独自の基準でカード発行の審査をおこなっており、発行難易度はそれぞれの系統によって変わるとされています。

学生や、クレジットカードを初めて発行する方は、審査がやさしいと言われている流通系から入ることをおすすめします。

ポイント還元率とは?

ポイント還元率とは、簡単に説明すると「利用額に対してどのくらいポイントが貯まるか」を表す率を指します。

たとえば、楽天カードでは100円利用ごとに1ポイントの楽天ポイントが貯まります。そのため、楽天カードのポイント還元率は1.0%ということになります。

クレジットカードは基本的にカード決済をすると利用額に応じたポイントが付与されますが、ポイント還元率の高いカードを選べばその分お得にお買い物ができます。

利用限度額とは?

利用限度額とは、そのカードで利用できる金額の上限のことを指します。

一般的には、カードランクごとに設定される利用限度額の上限が決められています。たとえば、三井住友カードの場合は下記のようになっています。

| カードランク | 利用限度額 |

|---|---|

| 一般カード(三井住友カード(NL)など) | 最大100万円 (学生の場合最大30万円) |

| ゴールド、プライム・ゴールド | 最大200万円 |

| プラチナ | 原則300万円〜 |

中には利用限度額の上限がなく、カード利用者の年収などに合わせて設定されるカードもあります。

ただし、初めてクレジットカードを発行する場合は10〜30万円ほどの低めの設定なることがほとんどです。

ショッピング枠とキャッシング枠とは?

「ショッピング枠」とは、お店でカード払いして使える金額の枠のことです。一方、「キャッシング枠」とは、カードを使ってコンビニATMなどで引き出せる現金の枠のことを指します。

大きな違いとして、キャッシング枠は「総量規制」という規制が適用されるという点があります。総量規制とは、原則として年収の3分の1を超える貸付けを禁止する貸金業法の規制のことを指します。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

出典:お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】 | 日本貸金業協会

このような規制があるため、基本的には学生や専業主婦などの収入がない方はキャッシング枠が付帯できません。

また、利用限度額とショッピング枠、キャッシング枠の関係についても理解しておくことが大切です。

クレジットカードの「利用限度額」は、そのカードで利用できる金額の上限のことを指します。ほとんどのクレジットカードでは「利用限度額=ショッピング枠」で設定されます。

一方で、キャッシング枠はショッピング枠の中に含まれているため、両方の枠をフルに利用できるわけではありません。

たとえば、下記のように設定されていたとします。

- 利用限度額:50万円

- ショッピング枠:50万円

- キャッシング枠:20万円

もしこの設定で、ショッピング枠を40万円利用している場合、キャッシング枠で利用できるのは10万円ということになります。

このように、ショッピング枠とキャッシング枠は利用限度額を共有している点には注意しましょう。

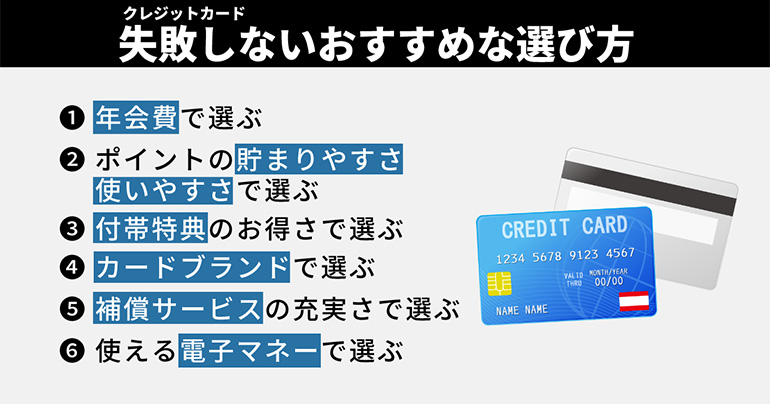

失敗しないクレジットカードのおすすめな選び方

クレジットカードは膨大な数の種類があるため、発行する際にどれを選べばいいか迷う方も多いと思います。

ここでは失敗しないクレジットカードの選び方として、下記の6つの基準について紹介します。

- 年会費で選ぶ

- ポイントの貯まりやすさ・使いやすさで選ぶ

- 付帯特典のお得さで選ぶ

- カードブランドで選ぶ

- 補償サービスの充実さで選ぶ

- 使える電子マネーで選ぶ

上記の点を抑えておけば、カードは選びやすくなるため参考にしてください。

年会費で選ぶ

1つ目の基準は、年会費です。

クレジットカードはそれぞれ年会費が設定されています。一般的なクレジットカードの年会費の相場は下記のとおりです。

| カードランク | 年会費の相場 |

|---|---|

| 学生向けカード | 無料 |

| 一般カード | 無料〜1,000円 |

| ゴールドカード | 5,000円〜1万円 |

| プラチナカード | 3万円〜5万円 |

| ブラックカード | 5万円以上 |

年会費が高いほど、付帯している特典が豊富になりますが「初めてクレジットカードを発行する」という方は、まず年会費無料のクレジットカードから発行してみることをおすすめします。

カードに付帯している特典と年会費を見て「年会費を払う価値がある」と感じるのであれば、年会費がかかるカードを発行するのもいいでしょう。

ポイントの貯まりやすさ・使いやすさで選ぶ

2つ目の基準は、ポイントの貯まりやすさと、貯まったポイントの使いやすさです。

クレジットカードはカードを使ってお買い物をすると、利用額に応じてポイントが付与されます。一般的なポイント還元率が0.5%〜1.0%ですが、カードによっては特定のお店でポイントが数倍になるなどの特典があります。

たとえば、楽天カードは楽天市場のお買い物で使うと、楽天ポイントがいつでも3倍貯まります。

ポイントを貯めやすいカードほどお得なため、基本的にポイントが貯まりやすいカードがおすすめですが、貯まったポイントの使いやすさも大切です。ポイントが貯めやすくても、使い道がなければ貯める意味がありません。

一般的な使い道・交換先として多いのは下記のとおりです。

- カードの利用分に充当(キャッシュバック)

- マイルに交換

- 電子マネーに交換

- 他社ポイントに交換

- グッズや商品に交換

カードを発行する前にポイントの交換先をチェックして、自分がよく利用する電子マネーやポイントに交換できるカードを選びましょう。

付帯特典のお得さで選ぶ

3つ目の基準は、カードの付帯特典です。

クレジットカードには、特定のお店で優待割引が受けられたり、ポイントボーナスがもらえたりする特典が付帯しています。そのほかにもジャンルとしては以下のような特典があります。

- グルメ特典

- 旅行特典

- ホテル宿泊特典

- エンタメ特典

一般的には、ゴールドカードやプラチナカードなど、ランクの高いカードほど豪華な特典が付帯しています。

自分が有効活用できる特典が付帯しているカードであれば、年会費を払ってもお得なケースがあるため、カード特典も選ぶ基準としましょう。

カードブランドで選ぶ

4つ目の基準は、カードブランド(国際ブランド)です。

まず1枚目に発行するクレジットカードは、VISA・MasterCard・JCBなどのシェア率が高いブランドから選ぶことをおすすめします。加盟店が多いため使いやすいカードブランドです。

中でもJCBは日本発祥のカードブランドのため、日本を含めアジア圏内に加盟店が多く、使いやすいカードブランドといえます。

そして、2枚目にカードを発行する場合は1枚目とは別のカードブランドを選びましょう。たとえば1枚目にJCBを選んだのであれば、2枚目はVISAかMasterCardにしましょう。

このようにカードブランドを別々にすることで、JCBが使えないお店でも、VISAもしくはMasterCardが使えればお買い物できます。

補償サービスの充実さで選ぶ

5つ目の基準は、補償サービスの充実さです。

クレジットカードによっては、国内・海外旅行保険やショッピング保険が付帯している場合があります。とくにゴールドカードクラスになると、高額な旅行保険が付帯していることが一般的です。

よく海外旅行や出張に行く方は、旅行保険を基準にしてカードを選ぶと良いでしょう。

使える電子マネーで選ぶ

最後の基準は、付帯の電子マネーです。

クレジットカードの中には、特定の電子マネーと一体型になっているカードがあります。一例をあげると下記のとおりです。

| カード名 | 付帯電子マネー |

|---|---|

| 三井住友カード(NL) | 三井住友iD |

| 楽天カード | 楽天Edy |

| セゾンカード・プラス | nanaco |

| イオンカードセレクト | WAON |

自分が利用している電子マネーと一体型になったクレジットカードを選べば、財布の中のカードを減らせるため便利です。

また、電子マネーと一体型になっている場合、クレジットカードから電子マネーにチャージすることでポイント特典がもらえる場合も多いためお得です。

クレジットカードを発行するために必要なもの

クレジットカードを発行する際には下記のものを用意しておきましょう。

- 本人確認書類

- 銀行口座

- カードを受け取るための住所

- 保護者の同意(未成年の場合)

それぞれについて、詳しく紹介します。

本人確認書類

1つ目は、本人確認書類です。

クレジットカードを発行する際には、身元を確認するための書類が必要になります。本人確認書類として認められる書類はカード会社によって若干異なる場合がありますが、主に下記のようなものが本人確認書類として認められます。

- 運転免許証

- 各種健康保険証

- パスポート

- 在留カード・特別永住者証明書等

- マイナンバー(個人番号)カード

- 住民票の写し(発効日から6ヵ月以内のもの)

上記のように「名前」「現住所」「生年月日」が確認できる書類を原則2点提出する必要があります。

申し込み時に申告した住所と本人確認書類の住所が異なる場合は、加えて下記の書類を提出する必要があります。

- 公共料金の領収書

- 国税または地方税の領収書

- 納税証明書社会保険料の領収書

クレジットカードに申し込む前にそれぞれ用意しておきましょう。

なお、パスポートは2020年2月4日以降に発行されたものだと、緊急連絡先のみの記載のため本人確認書類として認められないことに注意しましょう。

銀行口座

2つ目は、銀行口座です。

クレジットカードの利用分を引き落とす(支払う)ための銀行口座の登録が必要になります。クレジットカード申し込み時のフォームにて「口座番号」や「金融機関」の入力が必要になるため、キャッシュカードや銀行手帳などを手元に用意しておきましょう。

カードを受け取るための住所

3つ目は、カードを受け取るための住所です。

発行したクレジットカードを受け取るための住所入力が必要になります。カードは簡易書留で送られてくるため、現在住んでいる場所の住所を申告する必要があります。

カード送付先と提出した本人確認書類の住所が異なる場合は、下記のような追加書類の提出が必要になります。

- 公共料金の領収書

- 国税または地方税の領収書

- 納税証明書社会保険料の領収書

上記の書類においても、住所と申込者の名前が一致している必要がある点に注意しましょう。

未成年の場合は保護者の同意

学生・フリーター問わず18歳未満の未成年の場合は、保護者の同意も必要になります。保護者の同意は、書面もしくは電話にて確認がおこなわれるのが一般的です。

18歳未満の方は、カード発行前に保護者に許可をもらいましょう。なお、2022年4月1日からは満18歳は成人とみなされます。

クレジットカードを発行する流れ・手順

クレジットカードの発行に必要なものが用意できたら、さっそく申し込んでみましょう。申込方法はカード会社によって異なりますが、一般的には下記の方法で申し込めます。

- オンライン

- 電話

- 郵送

- 店舗

オンラインからの申し込みは基本的に24時間365日対応で、かつネット環境とスマホなどがあれば申し込めるためおすすめです。

オンラインからの申し込み手順の流れを紹介すると下記のおとりです。

- 発行したいカードを選ぶ

- 公式サイトから申し込む

- 申込フォームに必要事項を入力

- カード会社による審査

- 審査結果の通知(メールや電話)

- 審査通過後カードの郵送

- カードの受け取り

カードは受け取った当日から使いはじめることができます。ただし、カードを受け取ったらまずやるべきことがあるので、それを済ませてからカードの利用を開始しましょう。

クレジットカードが届いたらやるべきことについては、次の項目で紹介します。

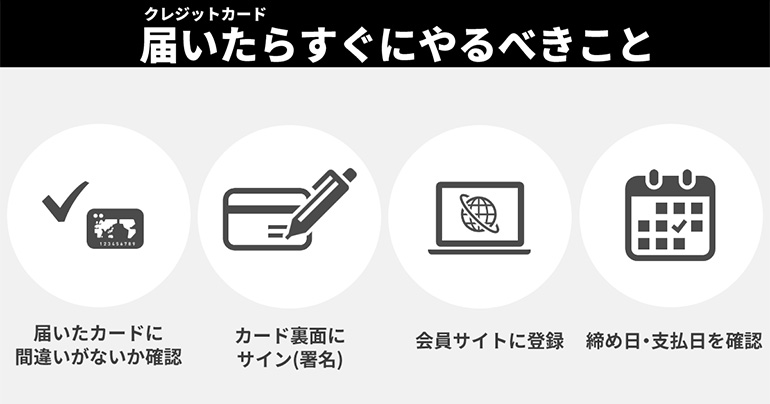

クレジットカードが届いたらすぐにやるべきこと

クレジットカードが届いたらすぐにやるべきことは下記の4つです。

- 届いたカードに間違いがないか確認する

- カードの裏面にサイン(署名)をする

- 会員サイトに登録する

- カードの締め日・支払日を確認する

それぞれについて簡潔に紹介します。

届いたカードに間違いがないか確認する

クレジットカードが届いたら、まずはカードの下記のポイントをチェックしましょう。

- カードの種類に間違いはないか

- カードの名義は間違いないか

- 契約内容に間違いはないか(キャッシング枠の有無など)

申込内容と違う場合は、カード裏面に記載された電話番号からインフォメーションセンターに問い合わせましょう。

カード裏面にサイン(署名)をする

クレジットカードの裏面にはサイン(署名)をする箇所があります。

カードは届いた当日から使えますが、利用する前にカード裏面にサインをしておくことが大切です。カード裏面のサインは、カード利用時などにレジのスタッフから確認されます。

カード裏面のサインと、決済時にレジでするサインに間違いがないかを確認し、カード所持者本人かどうかをチェックするためです。このようなチェックによりカードが不正利用されることを防いでいます。

カード裏面にサインがない場合、カードの利用を断られることもあります。また、サインせずにカードが不正利用された場合、カード会社から損害の補償が受けられないこともあるため注意しましょう。

会員サイトに登録する

ほとんどのクレジットカード会社は、カード会員専用サイトを提供しています。会員サイトでは以下のようなことができます。

- 利用限度額の確認

- カード利用状況の確認

- 獲得ポイントの確認

- ポイントの交換手続き

- 利用限度額の増額手続き

- リボ払い・分割払いへの変更手続き

- 登録情報の変更

- 各種問い合わせ

年会費や登録費無料で利用可能なうえ、便利な機能が多いので、いつでも利用できるようにカードが届いたらすぐに登録しておきましょう。

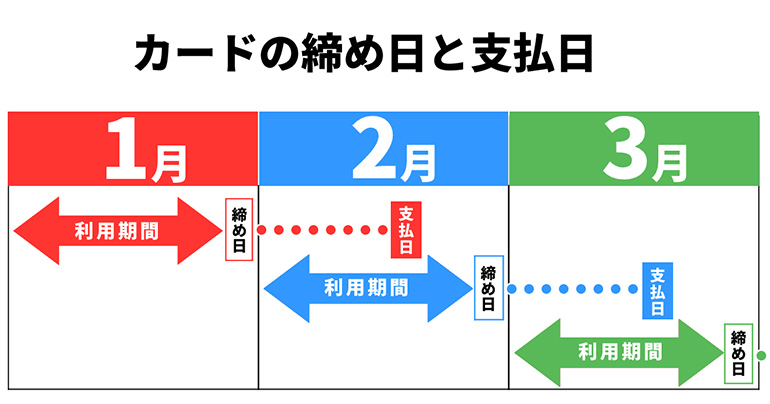

カードの締め日・支払日を確認する

クレジットカードの締め日、支払日はしっかりと確認しておきましょう。

締め日、支払日の意味はそれぞれ下記のとおりです。

| 用語 | 概要 |

| 締め日 | クレジットカード利用額の集計日 |

| 支払日 | 締め日までの利用額が実際に引き落とされる日 |

クレジットカードを使ってお買い物をすると、まずはカード会社が立て替えてくれて、その利用額をあとで支払うことになります。

クレジットカードの支払いサイクルはカード会社によって異なるため、自分が利用しているクレジットカードの締め日・支払日がいつなのかを確認しておきましょう。

クレジットカードを発行する際の注意点

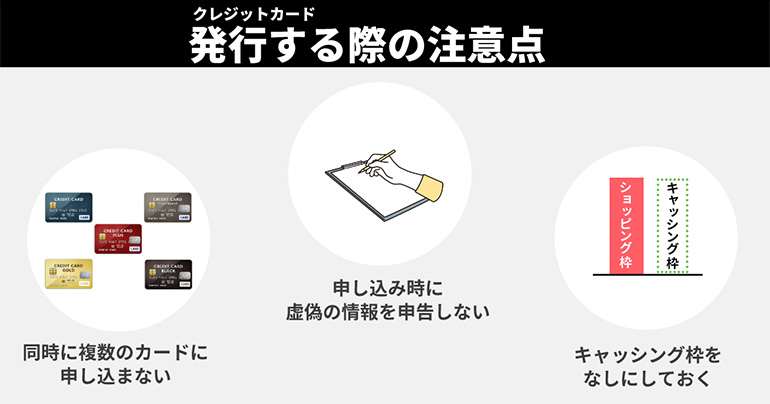

クレジットカードを発行する際には、以下の点に注意しましょう。

- 同時に複数のカードに申し込まない

- 申し込みの際に虚偽の情報を申告しない

- 最初はキャッシング枠はなしにしておく

上記の3つは審査に大きく影響する点なので、確実にカードを発行したい方は要チェックです。

同時に複数のカードに申し込まない

1つ目の注意点は、同時に複数のクレジットカードを申し込まないことです。

カードの申し込み状況は「信用情報機関」に登録されています。信用情報機関とは、消費者のクレジットやローンの利用状況を記録している国から指定されている第三者機関のことを指します。

カード会社は審査の際に信用情報機関から、申込者の信用情報を参照にします。その際に「いろんなカードに申し込んでいる」といった情報は明らかになります。

そうすると「この人はお金に困っているのではないか」という印象を与え、審査に落ちる原因となる可能性があります。

複数枚のカードを発行したい場合は、1枚ずつ期間を空けて申し込みましょう。

申し込みの際に虚偽の情報を申告しない

2つ目の注意点は、嘘の情報でクレジットカードに申し込まないことです。

審査通過のために、年齢や年収、他社からの借入れ状況などを偽って申告するのはNGです。審査で申告した内容については、後の提出書類や信用情報によって事実確認がおこなわれます。

虚偽が発覚した場合は審査落ちの原因となります。また、クレジットカード会社に社内ブラックとして扱われ、その後の審査に通過しづらくなる可能性があるので注意しましょう。

最初はキャッシング枠はなしにしておく

3つ目は、初めてクレジットカードを発行する場合、キャッシング枠をなしにして申し込むことです。

キャッシング枠を設定すると返済能力や、総量規制に抵触していないかなどの審査がおこなう必要性がでてきます。明確な審査基準は公表されていませんが、キャッシング枠を設定すると審査がより慎重におこなわれると思っておいた方がいいでしょう。

一方で、キャッシング枠をなしにしておくとそのような別途審査の必要性がないため、比較的審査に通りやすくなる傾向にあります。初めてカードを発行するのであれば、キャッシング枠は無しで申し込むことをおすすめします。

クレジットカードでよくある質問

最後にクレジットカードに関してよくある質問として、以下の内容について簡潔にお答えします。

- クレジットカードはどこから申し込める?

- クレジットカードは何歳から発行できる?

- クレジットカードは学生でも発行できる?

- 専業主婦・主夫や無職でも発行できる?

- クレジットカードの審査を避ける方法はある?

- 申し込んでから受け取るまで何日かかる?

- クレジットカードは何枚まで発行できる?

- カード2枚持ちする際のおすすめの組み合わせは?

- クレジットカードの「有効期限」とは?

- 不正利用や盗難の危険性はない?

上記のうち、同じように疑問を持っている方がいれば参考にしてください。

クレジットカードはどこから申し込める?

クレジットカードの申込方法は、カード会社によって異なりますが、主に下記の方法があります。

- オンラインからの申し込み

- 電話での申し込み

- 郵送での申し込み

- 店頭での申し込み

電話や郵送では書類でのやりとりになるため、カードを発行するまでに数日〜数週間の時間がかかるケースが多いです。

店頭申し込みは、最短即日でカードを受け取れるケースもありますが、営業時間に縛られるというデメリットと、近くに店舗があることが条件となります。

クレジットカードのほとんどはオンライン申し込みに対応しており、店舗で発行できるカードはあまりありません。

基本的には、24時間365日受付けをしているオンラインからの申し込みが便利でおすすめです。オンラインからの申し込みだと入会キャンペーンが開催されていることもあるので、便利なうえにお得です。

クレジットカードは何歳から発行できる?

原則として満18歳以上(高校生を除く)から発行できます。

ただし、カードによっては20歳以上や30歳以上など年齢制限が設けられているものもあります。また、学生でもOKのカードもあれば18歳でも学生不可で安定した収入を必要とするカードもあるため、気になるカードがある場合は、公式サイトにて申込条件を事前に確認しておきましょう。

クレジットカードは学生でも発行できる?

学生が発行可能なカードもあります。

カードの申込条件に「学生不可」と記載されていないカードであれば基本的に発行できます。ただしどのカードも、高校生は不可な点には注意しましょう。

この記事で紹介した20枚のカードのうち、下記のカードは学生でも発行可能です。ただし、中にはアルバイトにて収入が必要なカードもあるので注意しましょう。

- JCB CARD W

- 三井住友カード(NL)

- 楽天カード

- dカード

- Orico Card THE POINT

- セブンカード・プラス

- 楽天カード アカデミー

- リクルートカード

- 学生専用ライフカード

- エポスカード

- JCB CARD W plus L

- 楽天PINKカード

- au PAYカード

- イオンカードセレクト

- JCB一般カード

- セゾンパール・アメリカン・エキスプレス・カード

学生であれば、学生向けに発行されているカードだと比較的審査に通る確率も高いのでおすすめです。

専業主婦・主夫や無職でも発行できる?

基本的に収入がない方がクレジットカードを発行できる条件は下記の2つです。

- 扶養者に安定した収入がある

- 家族カードを申し込む

扶養者がいる場合は、扶養者の年収を入力することでカードを申し込める場合があります。また、クレジットカードをすでに発行している方の「家族カード会員」として家族カードを発行することもできます。

扶養者がおらず、本人にも収入がない場合は基本的にカードは発行できません。

クレジットカードの審査を避ける方法はある?

クレジットカードは必ず審査がおこなわれます。

審査なしで発行可能なカードはなく、審査を避ける方法はありません。

申し込んでから受け取るまで何日かかる?

クレジットカードによって異なりますが、一般的に3日〜1週間程度で届きます。

最短即日発行のカードでは、郵送も含めると3日〜1週間程度で発行できます。カードによっては審査通過から2〜3週間かかるものもあります。

一方で、「エポスカード」や「イオンカードセレクト」など店頭申込を受け付けているカードであれば、その場で申し込んでその日に受け取ることも可能です。

クレジットカードは何枚まで発行できる?

クレジットカードの発行枚数に上限はありません。

そのため2枚を発行し、メインカード・サブカードといった風に使い分けることもできます。

ただし、所持するカード枚数が多すぎると紛失・盗難による不正利用や使いすぎのリスクも出てくるため、多ければいいというわけではありません。

カード2枚持ちする際のおすすめの組み合わせは?

メインカードはポイント還元率が高く、特典も日常的に使えるものがおすすめです。

一方でサブカードは、よく利用する特定のお店でポイント還元率が高くなるなど、ピンポイントで使えるものがおすすめです。またカードブランドも分けておくと使い勝手が良くなります。

サブカードは使用頻度が低くなりがちですが、年会費無料のものであれば維持コストも0円のため、2枚持ちする場合はサブカードを年会費無料のものから選ぶといいでしょう。

クレジットカードの「有効期限」とは?

クレジットカードの有効期限とは、そのカードが使える期限のことを指します。

たとえばカードの有効期限が2025年11月の場合、2025年の11月末にそのカードは使えなくなります。

基本的にはカードの有効期限が切れる数週間〜数ヵ月前に更新カードが発行されます。ただし、更新のタイミングで審査がおこなわれ、支払遅延などがあると更新されない可能性もあるので注意しましょう。

不正利用や盗難の危険性はない?

「不正利用や盗難のリスクは完全にない」とはいえません。

しかし、カード会社では下記のような取り組みによって、クレジットカードの不正利用防止に力を入れています。

- 本人認証サービス

- 不正検知システム

- セキュリティコード

- ICチップ

利用者はこれらのセキュリティサービスを無料で使用できます。また、万が一不正利用された場合も「不正利用補償サービス」にて損害を補償してくれるのが一般的です。もちろん日頃から不正利用されないように注意することも大切です。

まずは年会費無料のクレジットカードがおすすめ!

初めてクレジットカードを発行するなら「年会費無料」かつ「ポイント還元率が高いカード」がおすすめです!

その両方をあわせ持つ『JCB CARD W』はメインカードでもサブカードでも活躍する1枚なので、発行して損はありません。『JCB CARD W』を発行し、カードの使い方に慣れてきたら2枚目を発行しましょう。

『JCB CARD W』は維持コスト0円のため「試しに1枚発行してみる」という感じで問題ありません。

クレジットカードが1枚あれば、現金を持ち歩かずにお買い物ができて便利です。迷っているのであればとりあえず『JCB CARD W』を発行して試してみましょう。